笔者此文就阿里健康四大业务聚集的C端产品(保险业务暂不涉及)——阿里健康APP进行产品体验分析。产品体系庞大,文章或有冗长,或有考虑不周。作为产品初学者,欢迎一切探讨和指正。

- 功能框架与使用流程

- 市场宏观分析与产品天花板

- 产品定位

- 用户画像

- 用户场景分析

- 功能分析与优化建议

- 运营分析

- 建议与总结

一、 功能框架与使用流程

1.1 功能框架图

阿里健康APP是集阿里健康业务为一体的C端应用,涉及业务包括医药电商服务、线上咨询、产品追溯与健康管理。体系庞大,以下的功能框架图将就这四个模块进行分解。(点击可查看大图)

1.2 核心功能使用流程图

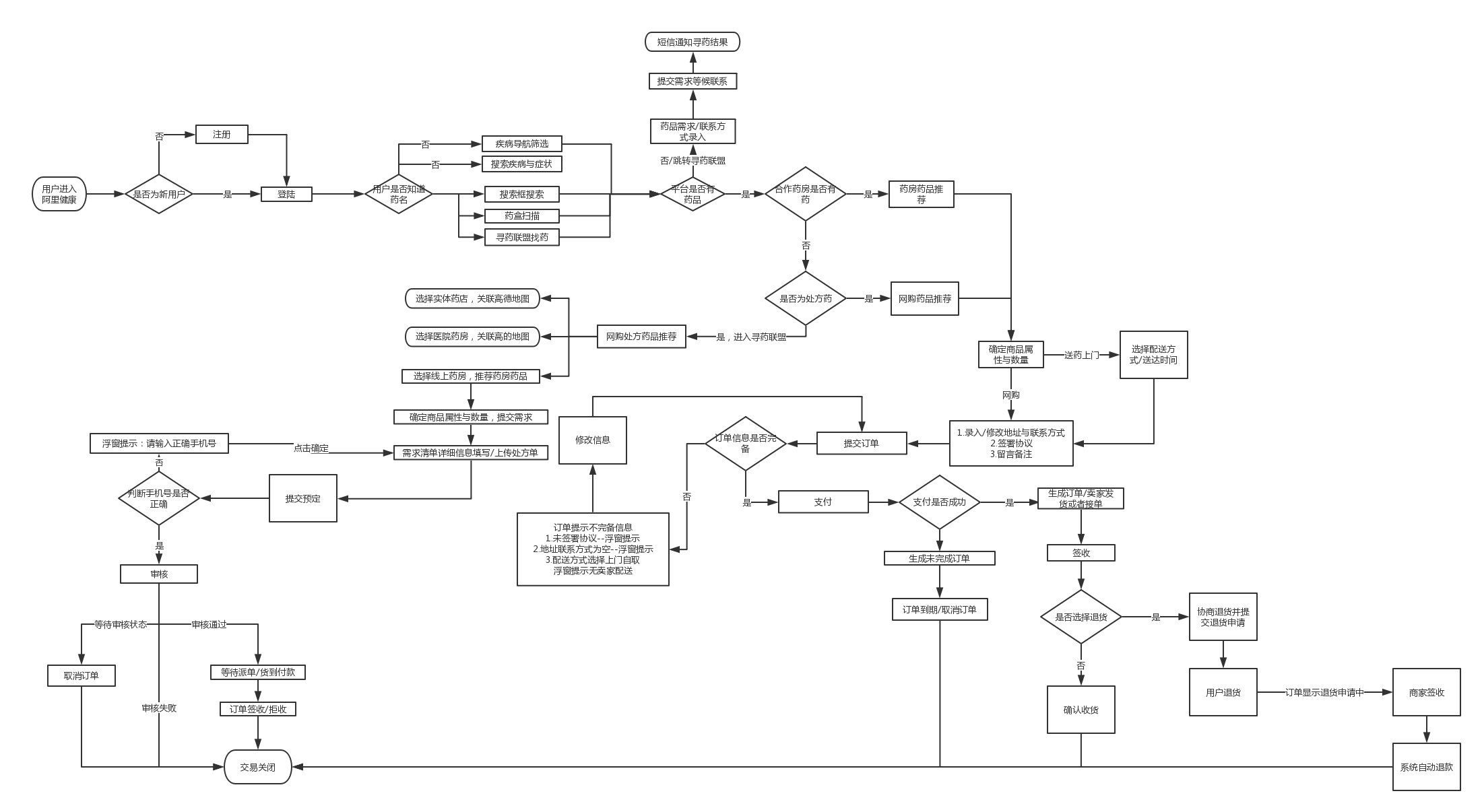

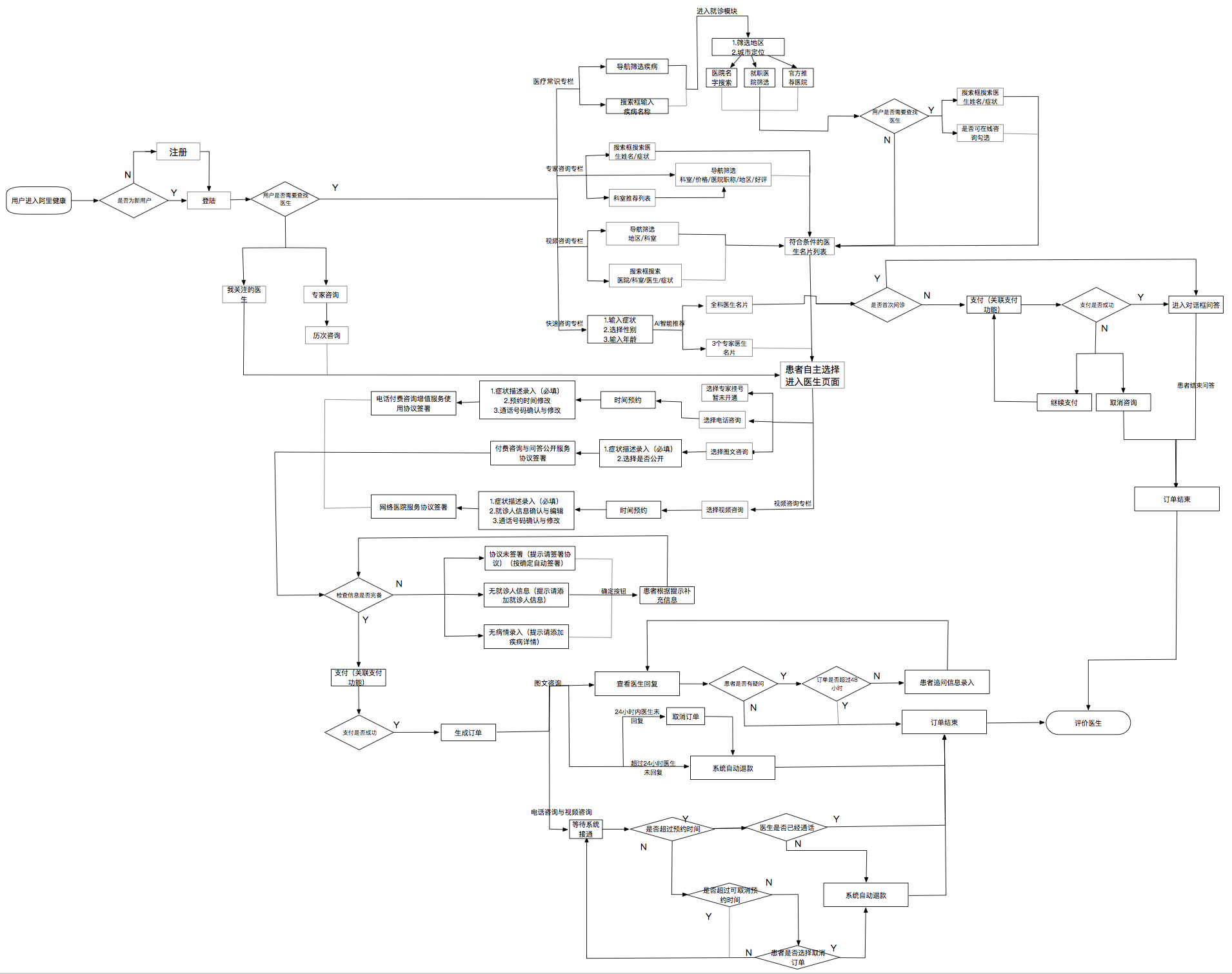

由于阿里健康功能繁多,以下主要选取了用户买药(包括非OTC类药物与其他健康产品的购买)与用户咨询(专家咨询+快速咨询)两个核心业务进行不同用户场景下的流程详细分解(点击查看大图): 1.2.1 买药流程图

二、市场宏观分析

2.1 阿里健康的市场定位与发展历程

(1)发展历程分析 笔者以四个阶段概括阿里健康的发展历程:- 第一阶段:药品监管码试水阶段–阿里健康原本是中信集团旗下的医药健康产业,获得阿里注资1.7亿美元,2014年启动“药品安全计划”,通过移动终端扫描药品监管码,了解药品安全信息,其后被阿里收购改名阿里健康。

- 第二阶段:进军医药健康行业的重启阶段– 阿里健康APP与阿里健康官网逐一上线,且开始试水医药健康市场,进行B2C药房业务,并联合65家连锁药店,成立O2O先锋联盟。与此同时药品电子监管码叫停,阿里健康开展第三方平台追溯服务,为食品和药品提供追溯服务。

- 第三阶段:业务格局拓宽扩大的定型阶段–2017年阿里健康的医药电商服务业务拓宽,注入了天猫平台“蓝帽子”保健食品在线业务,同年智慧医疗服务与健康管理业务上线,业务格局初步定型。

- 第四阶段:营业状况转好的业务深耕阶段——在目前阿里健康转亏为盈的情况下,企业不断进行业务深耕,力图打造一个形成线上线下一体式的医药健康服务网络,形成完整生态闭环。

- 平台型B2C服务——吸引药品和其他产品的供应商,经销商或零售商入驻;

- 阿里健康大药房自营型B2C业务;

- O2O联盟,联合各大城市的便利药房,可1小时送药上门。

3. 小结

在这一医疗健康服务行业,各平台的服务模式眼花缭乱,服务广度从挂号、问诊、处方、购药、康复等各方面入手,试图打造一个全方位的医疗服务体验平台。但随着市场细分,目前涌现出不同市场为核心的企业与机构,譬如:以咨询服务为核心市场的丁香园、春雨医生,以健康管理为核心市场的体检宝、爱康等等。 阿里健康虽然在各方面都涉及,但目前其发展核心为医药电商市场,并且这一领域的商家也逐渐产生细分,如:以1药网、好药师、健客为代表的自营式药房B2C,以阿里健康、京东医药城为代表的平台型型B2C,以及以叮当快药、掌上药房为代表的O2O服务模式。

2.2 医药电商的宏观市场规模

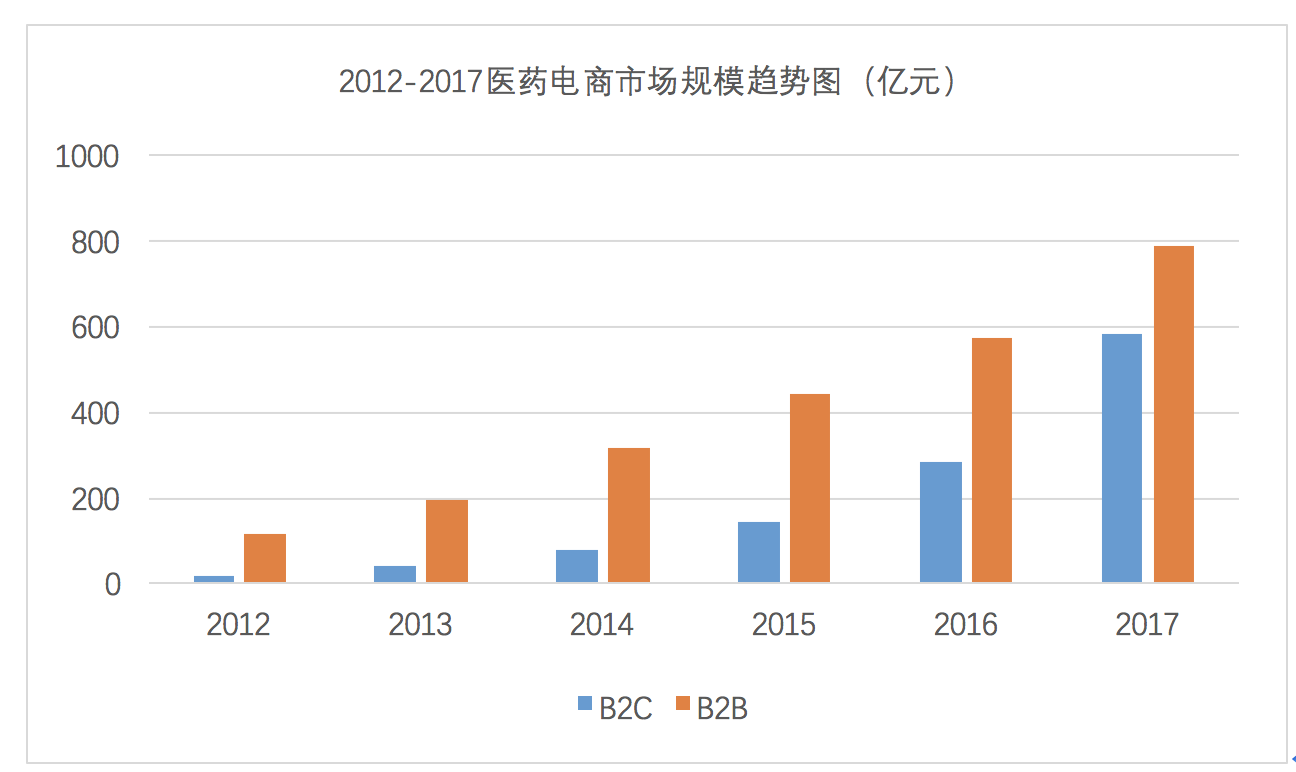

阿里健康是以医药电商为核心的医疗服务平台,而我国医药电商市场起步较晚,增长空间巨大。根据动脉网发布《医药电商行业竞争力报告》,美国早在1998年医药电商渗透率高于10%,目前药品网购的渗透率已经达到33.3%,我国的药品网购渗透率仍旧低于10%。 然而近几年随着医药分开政策的执行,我国的医药电商市场规模大幅上升,预计2018年我国的医药电商市场规模将高达657亿元。

2.3 阿里健康的市场规模

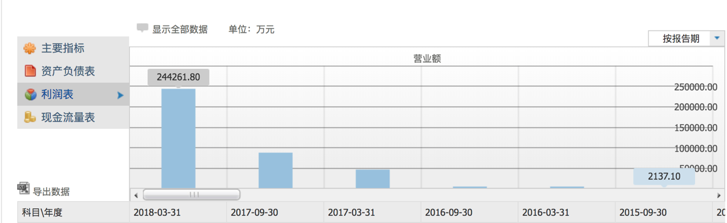

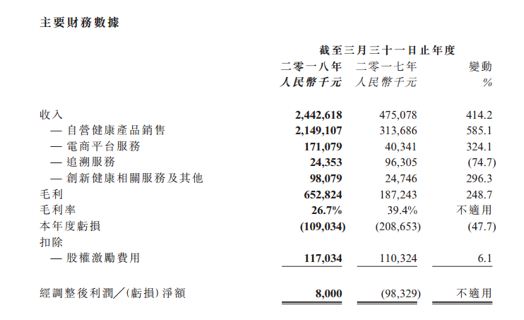

下图为阿里健康的财政收入报表,可见随着医疗服务的发展,阿里健康势头大好,财政收入逐年攀高,截至2018年3月31日财年,阿里健康收入24.43亿元,毛利6.53亿元,同比增长414.2%和248.7%。 由图3可以看出阿里健康的主要营收来源由健康产品销售、电商平台服务、追溯服务、创新健康相关服务四大业务贡献。其中来自自营健康产品销售业务的收入达到约21.5亿元,成为阿里健康营业额的主要来源。

2.4 阿里健康的市场天花板分析

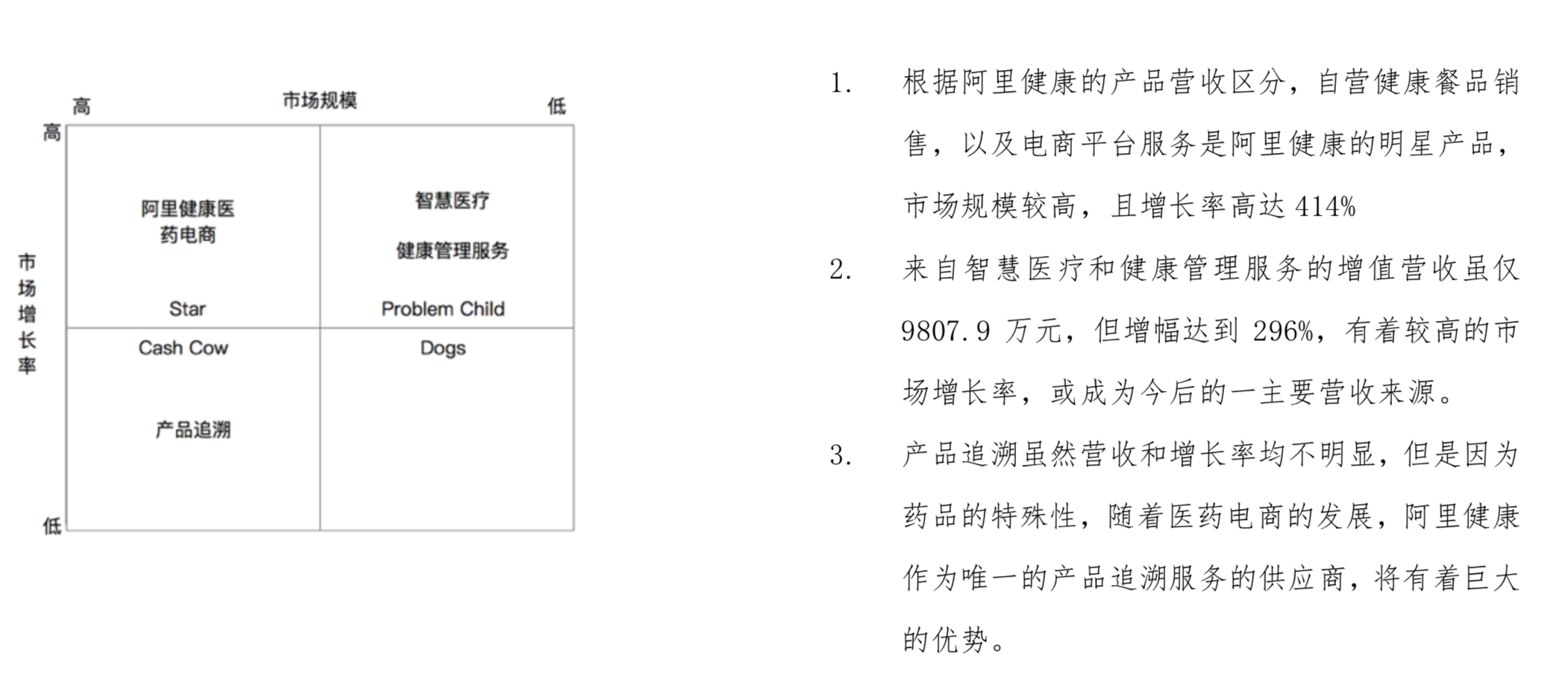

据速途研究院在2017年数据统计,在医药电商B2C市场交易品类中,非处方类药品,医疗器械销售为主,分别占32.9%和43.6%,计生类与保健类产品销售高达20%。 产生这一现象的主要原因在于:- 政策支持,药品零加成是促使医药分离以及电商药类产品销售量的原因之一,为改变“以医养药”“买药难/贵”的情况,2009年初开始试点运行,而在2017年5月5日,国务院办公室出台政策,要求所有公立医院在2017年9月底全部取消药品加成,这在很大程度上促进了电商平台医药类产品的销售量。

- 随着医疗水平的发展,医疗器械中的智能器械的使用范围也在不断扩大,同时医疗器械的单价也明显高于其他品类,这是器械类产品占比较高的原因之一。

- 而在另一方面,处方类药品高需的情况下,电子处方与医保消费这两大举措在医药电商执行中困难重重,由于药品的特殊性,开放处方类药品的电商销售需要高度严格的监管机制,尚不能满足当前的市场刚需。医保对接电商也存在着医保资金的诈骗与滥用的情况,在医保支付的技术和监管制度上还有很长路要走。这两方面使得医疗咨询服务、处方药购买上有着严格的限制,大幅缩减了买药的人数,成为医药电商平台的市场天花板。

2.5 阿里健康的市场竞争环境

2017年动脉网搜集整理了主要B2C医药电商相关资料,对015家B2C医药电商做出竞争力评价,据此发布了《医药电商行业竞争力报告》。由图中可以看出健客、好药师、七乐康、阿里健康大药房、1药网位居前五。 从指标可以看出:阿里健康APP的产品经营规模明显较小。 作为阿里旗下一个巨大的医药电商平台,有着源源不断的营业额,为什么经营规模会小呢?

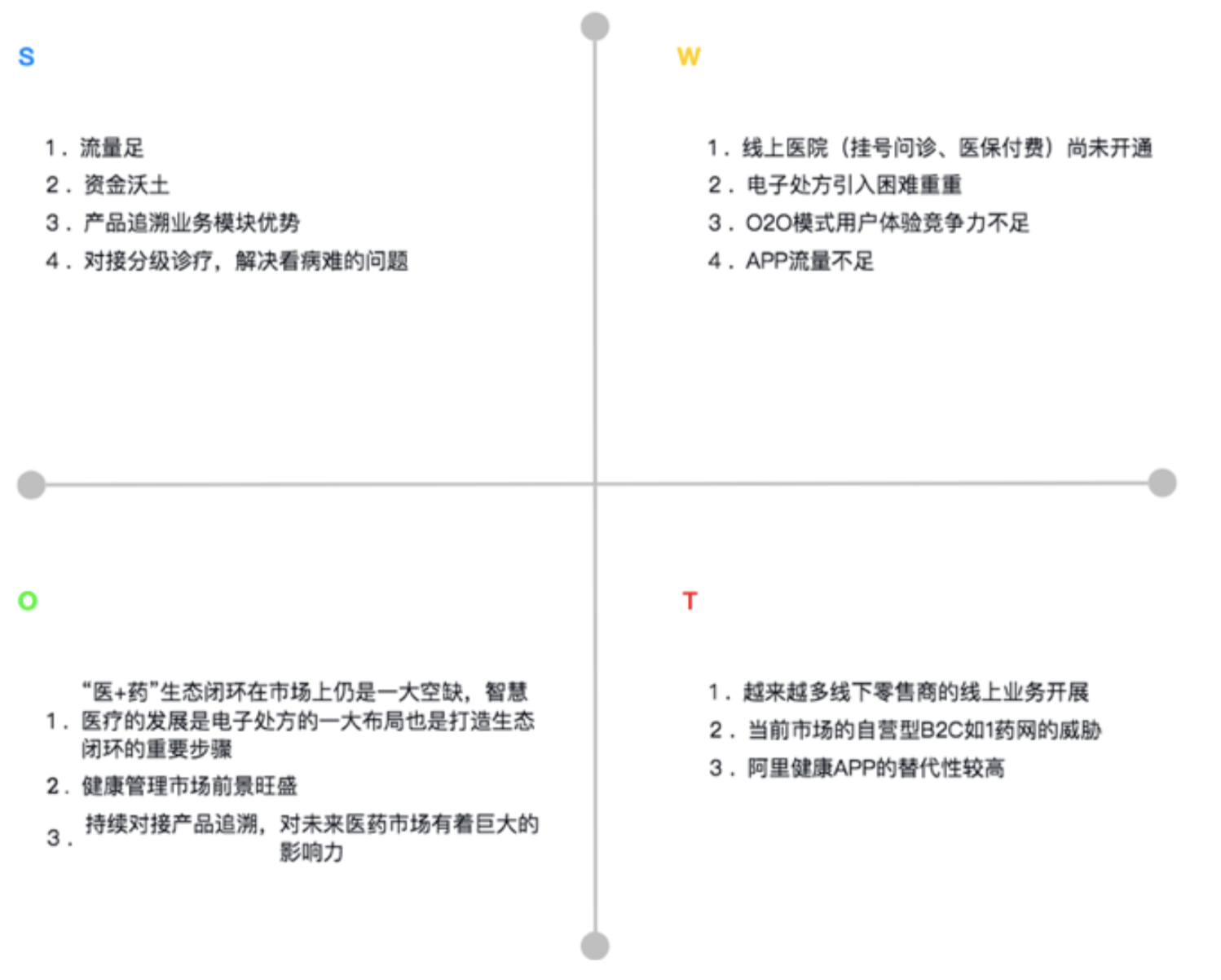

2.6 SWOT 分析总结,阿里健康的优势与挑战

- 阿里健康、1号店等自营平台型B2C平台的有着价格竞争优势且阿里健康的对接天猫、淘宝等平台,有着充足的客户来源,流量丰富。

- 与大部分医药类平台不同,阿里健康的核心模块在于药,而挂号、问诊、医疗科普等上下产业链最终为电商平台服务,阿里本身起家电商,市场开拓上有着丰富的经验。

- 阿里健康的找医生板块设置了快速咨询与专家咨询两类模块,对接分级诊疗政策。

- 阿里健康是目前唯一在产品追溯业务上有着完整服务机制的平台,已有超过7,200家企业与本集团签署协议,入驻「码上放心」追溯平台,其中入驻的药品生产企业数量已超过中国药品生产企业总数的80%。随着医药电商的发展与完善,药品食品安全将成为人们关注的重点,这将成为阿里健康的巨大竞争优势。

- 阿里从一开始将重心放在产品追溯,后来发展到医药电商,作为一个巨大的互联网平台,而非专业的医疗服务平台。目前阿里健康APP的电子处方、在线挂号问诊、医保付费等由于政策与市场的限制尚未开通,这一模块对于医药类销售增长同样有着重要的引流作用,但是相较于专业的医疗服务平台如春雨医生、好大夫在线等,线上问诊竞争力不足。

- 阿里健康的用户体验与服务水平还有发展空间,例如:送药上门等O2O服务模式,相较于以服务为核心的叮当快药平台,入驻商家数量、配送速度、配送品类上均存在弱势。

- 阿里健康移动端的营销规模项相比于其他同类型电商APP差距过大。

“阿里健康聘请了更多信息技术工程师,以拓展医疗健康服务网络,打造健康管理平台和医疗智能分析引擎。”2017财年,其产品开发指出达到了人民币1.09亿,比去年同期增加了3243万,增幅为42.6%。未来几年,阿里健康将要在智慧医疗上重点布局,不仅将挂号与问诊搬到线上,同时将逐渐渗透到健康管理层面,惠及患者诊前、诊中、诊后的需求,提升用户体验。 云医院的发展也将是阿里健康开通电子处方与医保付费的重要一步,届时医疗器械、保健品和非处方药将不再成为阿里健康的主要营收来源,处方药的流通与创新健康增值服务营收也将大大提高。 (4)阿里健康的威胁

- 越来越多的大型线下药商零售开展线上业务,同样有着较高竞争力的自营型医药电商如1药网,好药师等有着丰富的药品品类和优越的用户体验,同时也发展着线上咨询,未来朝着“医+药”的发展方向前进,这是阿里健康医疗市场的巨大竞争力。

- 虽然阿里电商有着十足的流量引导,而阿里健康APP的C端运营规模竞争力不足,例如:腾讯、百度、京东等大流量互联网平台均开始投入医疗服务行业的趋势来看,阿里健康的流量优势无法维持长久,C端的服务体验与运营有待进一步的提高,否则将会有被替代的可能。

三、产品定位

阿里健康APP产品是一款集医疗电商、智慧医疗、健康管理、产品追溯为一体的多功能服务APP。在智慧医疗板块中,用户可以通过“疾病常识”、“重症指南”、“问医生”、“健康问答”功能,得到医疗知识普及、重症问题解读、专家查询、线上问医以及用药咨询等服务,解决用户在健康、药品、疾病上和治疗上的疑问。 而在健康管理模块中,产品为用户提供了疫苗预约、健康数据远程监控服务,为用户提供诊前、诊中、诊后的健康管理,为康复助力。医疗电商模块则为需要购买医疗产品的用户提供方便的渠道以及优惠的价格,同时增设了稀缺药品查询功能,解决买药难买药贵的问题。 最后在产品追溯模块,在药品、保健品、食品等等安全问题上提供产品流通信息,保证购买与使用的安全。声明:本文由网站用户香香发表,超梦电商平台仅提供信息存储服务,版权归原作者所有。若发现本站文章存在版权问题,如发现文章、图片等侵权行为,请联系我们删除。