2022年7月28日,阿里巴巴发布2022年度财务报告。一份令诸多投资者无比不满的业绩,全年收入8531亿元,同比增长19%,为近5年来最差的一份财报。利润更是大跌眼镜,去年同期1503亿净利润,今年下跌59%至620亿净利润,净利润一下子回到5年前。利润暴跌的背后,是核心竞争力下降,还是另有隐情?且看本文娓娓道来。

收入分析

全年收入8531亿元,同比增长19%,为2014年上市以来的最低增速。回望这一年,国内竞争环境极为激烈,电商市场已经极度饱和,阿里已经坐拥中国10亿消费者,用户增长的天花板抬头可见。出海业务对于阿里而言,占比过小,不足以影响收入大盘;叠加经济增速下降、新冠疫情等影响,收入仍有正增长,显得弥足珍贵。

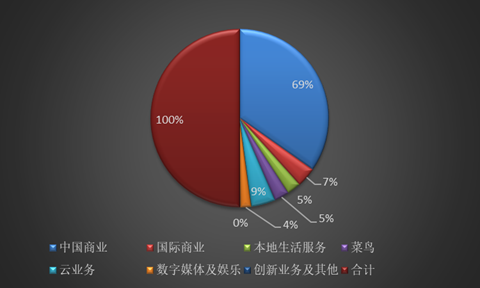

从业务分部来看,中国商业分部收入5927亿元,同比增长18%,占总收入比69%,接近7成,基本代表了阿里整体的业务增速,是阿里版图占比最大的一块收入,也是阿里核心竞争力所在。预计中国商业部分,仍会随着经济形势好转而稳健增长。

国际商业分部收入611亿,占阿里总收入比为7%,同比增速25%,占比还比较小,难以支撑整个阿里的业务大盘。阿里管理层也清醒认识到,国内电商卷下去是没有前途的,倒不如积极出海,扩大海外商业版图。

走向全球市是阿里未来12年最重要的战略之一。2036年的阿里愿景,服务全世界20亿消费者,这就意味着,在现有10亿的消费者基础上,再翻一倍。阿里和亚马逊的战争,转入正面战场,相当于在亚马逊的商业世界中,抢夺10亿用户。我们不由得期待,这将是怎样的商业战争,人类的商业文明,又将伴随着两大巨头的商业竞争,走向何方。

本地生活服务分部收入主要是饿了么、高德、飞猪旅行带来的收入,这三个业务,基本不会对阿里的核心竞争力增益。饿了么有强大的对手美团;高德要面对百度地图、腾讯地图等竞争,何况地图软件本身的壁垒没那么高,盈利模式乏善可陈。飞猪就更难形成阿里的核心竞争力了,这条赛道高手林立,挡在最前面的就是携程、去哪儿以及美团等平台,陷入服务无差异化的竞争泥潭,长期盈利堪忧。

菜鸟收入461亿,同步增长24%,占总收入比5%。菜鸟的基本盘是电商,可以和阿里核心商业版块联动,形成强大的竞争力,好比京东商城结合京东物流。菜鸟构建了强大的物流及供应链体系,线上线下相结合,成百上千的物流服务商有条不紊地运行,将数亿级的包裹,及时、安全、高效送到消费者手中,给消费者提供了良好的物流体验,极大提高了物流效率。物流是电商行业的毛细血管,购物体验再好,东西不能及时送到手中都是白搭。另外值得关注的是,菜鸟本财年的外部客户占比,已达到69%,国际业务也开始渐有起色。

可预见的未来,菜鸟会有不错的业绩增长,但在整个阿里收入版图里,难以担当挑大梁的角色。

数字媒体及娱乐分部,收入323亿,主要收入来源于优酷视频业务收入及阿里影业的收入,公开数据显示,阿里影业收入36亿元,猫眼娱乐2021财年收入33亿元(2021年1月1日-12月31日),大头还是优酷视频带来的广告及会员费收入,预估在200亿以上,是该板块收入的主要来源。但是在视频平台业务领域,优酷同样不占上风,腾讯视频、爱奇艺、优酷形成三足鼎立的局面,也是白热化的竞争,难以有更大的突破。

视频平台用户的黏性,也没那么好。往往是一个平台有热播剧,用户就选择哪个平台,且平台间切好几乎毫无成本。一般用户会同时装好几个视频软件,不局限于某一特定平台。视频平台竞争激烈,收入规模破千亿,堪比登天。影视剧的成本却是节节攀升,让原本不富裕的视频行业雪上加霜,属于典型的辛苦不赚钱行业。

最后一块是云业务分部,可以说是阿里未来10年最具想象力的业务版块,承载再造半个阿里的历史使命。阿里云是国内布局云业务最早的大厂之一,用了13年时间,才完成首次盈利。国内市场份额中,阿里云牢牢占据市场第一的份额,达到25%以上,全球市场排名第三,接近10%的市场份额。本年度云业务实现收入746亿人民币,同比增长23%,增速大幅下滑,但相比其他版块业务,云计算仍然值得称道。目前阿里云付费客户数已超400万,其中包括超过60%的A股上市公司,这个成绩在国内市场无疑是非常成功。

张勇在2022财报致股东的信提到,2025年,预计中国的云计算市场规模将达到人民币1万亿元,是目前的三倍,前景巨大,3年后,若是阿里云业务还能保持当期的市场份额,那将带来2500亿元的收入,利润率也会进一步上升。云对于阿里的估值提升,也带来巨大的想象空间。

根据Research And Markets2022年3月最新发布的报告显示,全球云计算市场预计到2030年将达到15549.4亿美元,年均复合增长率为15.7%。全球市场中,阿里云保持10%的市场份额,10年后阿里云的收入将会达到1万亿人民币,不仅仅是再造半个阿里,相当于再造一个阿里。

单纯的数字计算游戏没有意义,云业务潜力无限,但每走一步,都比现在的核心电商业务难10倍以上。

未来展望

中国商业

当下的阿里,再一次走到了十字路口。七大商业版块中,中国商业是整个阿里的基本面和核心竞争力所在,淘宝+天猫,覆盖中国10亿消费者,构成了阿里赖以生存的底座。但是这个底座似乎也没有那么稳固。段永平说,阿里跟京东相比,感觉还阿里好点,其他电商(如拼多多)依然能够起来,似乎电商的护城河不是很宽的样子。

以拼多多为例,成立于2015年,2018年在美国上市,公开信息显示,2016年拼多多收入为5亿元,也就是成立1年左右,就达到了这个体量,此时阿里中国商业业务收入为843亿元,是拼多多的160倍之多。2021年拼多多收入940亿元,阿里中国商业业务收入5927亿,是拼多多的6倍多,肉眼可见的差距在缩小。

2021年8月26日,拼多多平台年活跃买家数达到8.499亿,与淘宝并肩。淘宝花了20年时间,拼多多仅花了6年不到。拼多多的收入规模,仍在快速增加,增速高于阿里,对阿里的核心商业,构成强有力的竞争威胁。

唯一不变的是变化。或许有一天,拼多多收入规模会达到阿里一半的体量,又或者超越阿里。未来不可预测,阿里的核心竞争力还会继续存在吗?如果阿里中国核心商业业务出现下滑,对投资者是巨大的打击。

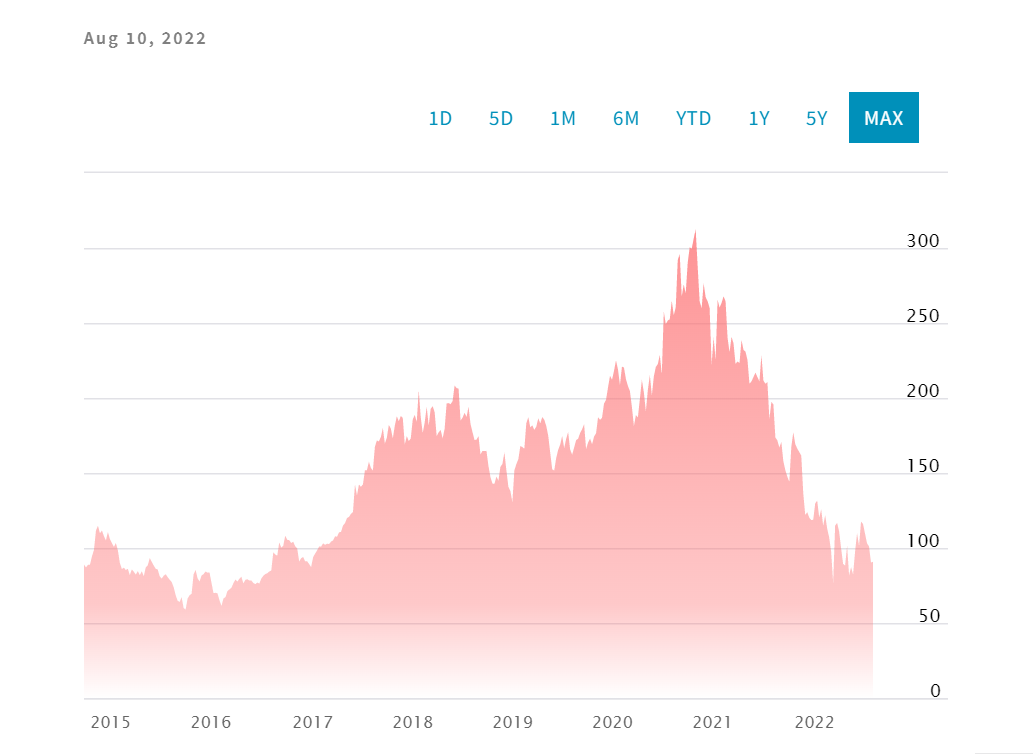

8年前,记得老师曾说过,阿里这么大的体量去上市,投资者基本上是赚不到钱的。老师不是预言家,只是从基本的数理关系判断阿里,涨不到天上去。8年后,一语中的,阿里的市值回到最初的起点,梦开始的地方。这8年,无数投资者的耐心等待,换来了阿里股价的无情对待。

国际商业

全球市场很大,很多欠发达的地区,电商也才刚刚起步。巨头亚马逊横扫的地方,全球各地也都冒出来大大小小的电商公司,这个市场蛋糕足够大且足够细分,拼多多能在淘宝的遮挡下成长起来,可见电商行业的壁垒,远没有想象的那么高。对于阿里而言,全球化是未来几十年的三大战略之一,国际商业有一定的想象力,但是竞争也会异常激烈。靠“买买买”的收购策略,的确可以快速进入市场,但是收购往往带来很多后遗症,比如业务整合难、协同效应不佳等等。且收购常常意味着高额的goodwill,收购并表的时候,就埋下了雷。

本地生活服务

本地生活服务不得不直面强大的对手——美团。这个行业几乎毫无差异化,消费者换个点餐平台,比吃完饭擦嘴还来得容易。两大巨头业务基本完全重合,两虎争斗的局面会长期存在,甚至有点像麦当劳和肯德基、可口可乐和百事可乐的竞争关系。本地生活服务行业,大把烧钱的时代也过去了。存量客户竞争,精细化运作及成本控制,才是制胜之道。

菜鸟

菜鸟版块,相对来说有一些竞争力。作为平台型企业,有天然的垄断优势,越多人用越好用。不管是淘宝、京东,还是拼多多,买了东西都可以放菜鸟驿站。从笔者所在的一线城市为例,一个密集度高的小区,甚至有三五家菜鸟驿站,满足用户需求。每一笔订单,每一个快递包裹,都是菜鸟收入的基本面。

数字媒体及娱乐

以爱奇艺、阿里影业为核心,构建了数字媒体及娱乐版块。关于爱奇艺,此处不多赘述,难以构建阿里的核心竞争力,对收入的贡献,也会慢慢停滞。阿里影业方面,电影市场规模本身有限,往往一个爆款电影,就能赚得盆满钵满,但是这种机会,可遇不可求。那么多倒下的影视公司,哪一个曾经没有辉煌过。在疫情面前,照样显得不堪一击。影业同样不会成为阿里的核心竞争力。

创新业务及其他

这个业务版块存在的意义,对于阿里而言,并不是创收,而是做一些对未来的思考、探索业务,甚至有可能对其他业务的反哺。我猜阿里也没指望这块业务赚钱,资本市场也不会在意这么小的一块业务。

云业务

云计算,阿里未来三大战略之一,有巨大的市场前景。云业务不同于其他黏性很差的业务,有很强的客户黏性,客户业务整体上云后,再去迁移到另一家云服务提供商,要付出极大的时间及金钱成本。当然对于一些大型企业,可能会同时选择2家云服务商,以防各种突发情况。

云计算是重资产行业,阿里前后投入13年,2022财年才首次全面4个季度均盈利,但是盈利金额还很少。随着客户规模的不断积累,初始重资产投入成本不断摊薄,云业务的盈利将会非常可观。未来10年,阿里云大概率可以贡献5000亿以上的收入,按20%利润率计算,能贡献近1000亿利润。

十年三倍,万亿市值,未来可期?

展望未来,中国商业分部的增速会逐渐回落,预计能够维持5%-10%的增速,10年后贡献收入会超过1万亿;云业务,充满着想象空间,未来10年有望冲刺5000亿以上的收入规模,大约750亿美金,算是比较悲观的估计,因为微软的云业务,2022财年收入已经超过了750亿美金,相当于阿里要用10年时间,才能超越今天的亚马逊。这两块业务,合计贡献1.5万亿的收入规模,约2000亿左右的利润规模,本地生活服务、菜鸟、数字媒体及娱乐业务,在现有收入规模的基础上,悲观估计未来10年翻一翻,实现5000亿以上的收入,盈利估计500亿左右。

也就是说未来10年,阿里有望在某个年度实现2500亿的经营净利润,给个20倍的估值,大概是5万亿的市值,约7500亿美金的市值,目前阿里PE在40倍左右,2500亿美金,10年有望3倍的涨幅空间。市场能给到30倍以上估值的话,对应万亿市值, 4倍涨幅空间,也可以小幻想一下。

至于阿里的投资业务,能带来多少利润,实在难以估计。过去10年来看(2012-2021年),股权投资收益(控股+非控股)从3亿增长至800亿,相当于从0起步,实现800亿的投资收益,看着非常亮眼。但是,2022年股权投资收益变成-14亿,其中合营企业带来143亿的投资收益;控股企业带来-157亿的利润。合计来看,过去11年,投资收益贡献2600亿以上的累计税前利润。未来10年,毛估估每年50亿美金的税后利润贡献,贡献个千亿美金市值,当然这部分完全归0,并不影响阿里本身的核心价值,阿里也不是伯克希尔那种投资为主的企业。不必对阿里的投资业务抱有太大幻想,投资业务能不亏钱,已经是所有投资者的幸运。

投资业务对阿里的业绩是锦上添花,至于要构成阿里的核心竞争力,举步维艰。毕竟阿里账面还有2600多亿的商誉(goodwill),处理不好,就是badwill,商誉一旦减值,可以吃掉极大一部分利润。2022年财报显示,阿里商誉减值251亿,主要是数字媒体及娱乐的业务商誉减值。剔除商誉减值的影响,2022年相比2021年的营业利润,还微增6%。

投资永远是面向未来,对抗各种不确定性。假如一切归0,你是否还有推倒重来的勇气,更重要的是,还有没有重来的实力。参考过去10年的业绩,去预计未来10年业绩,是极度不理性的行为。投资世界每天都在发生翻天覆地的变化,昨天看看还好好的公司,今天就有可能暴雷,随之轰然坍塌。

十年三倍,万亿美金,阿里未来可期?让时间给我们答案!

声明:本文由网站用户香香发表,超梦电商平台仅提供信息存储服务,版权归原作者所有。若发现本站文章存在版权问题,如发现文章、图片等侵权行为,请联系我们删除。