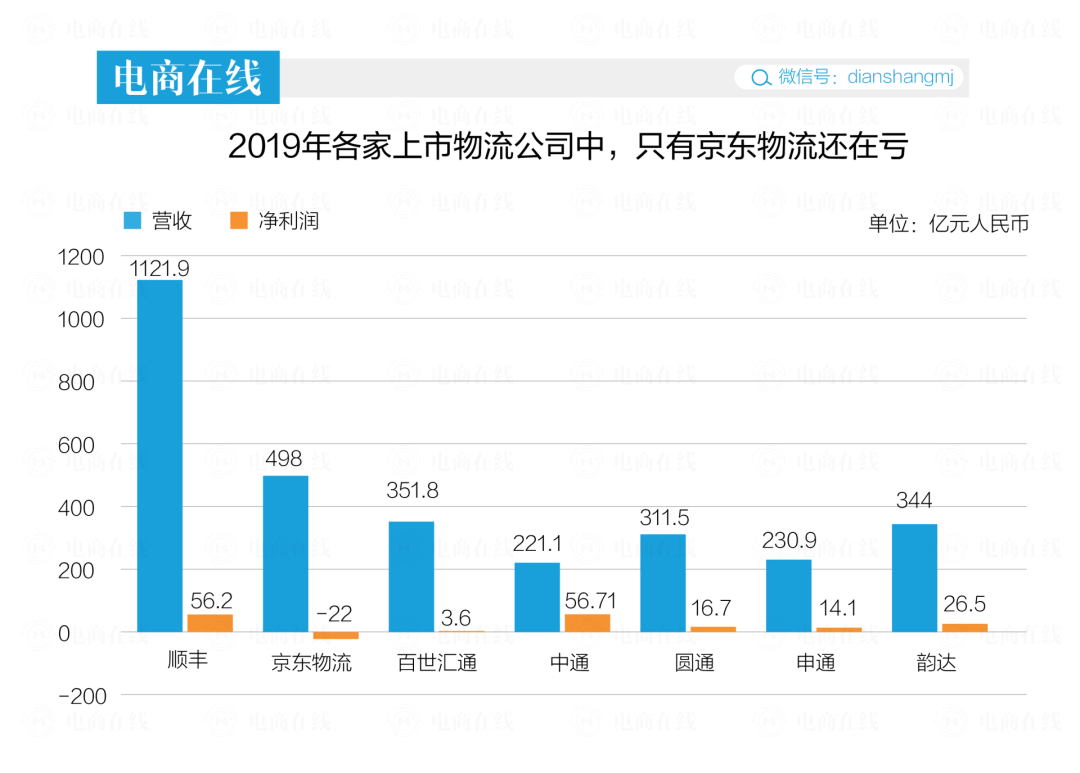

京东物流亏在了哪里

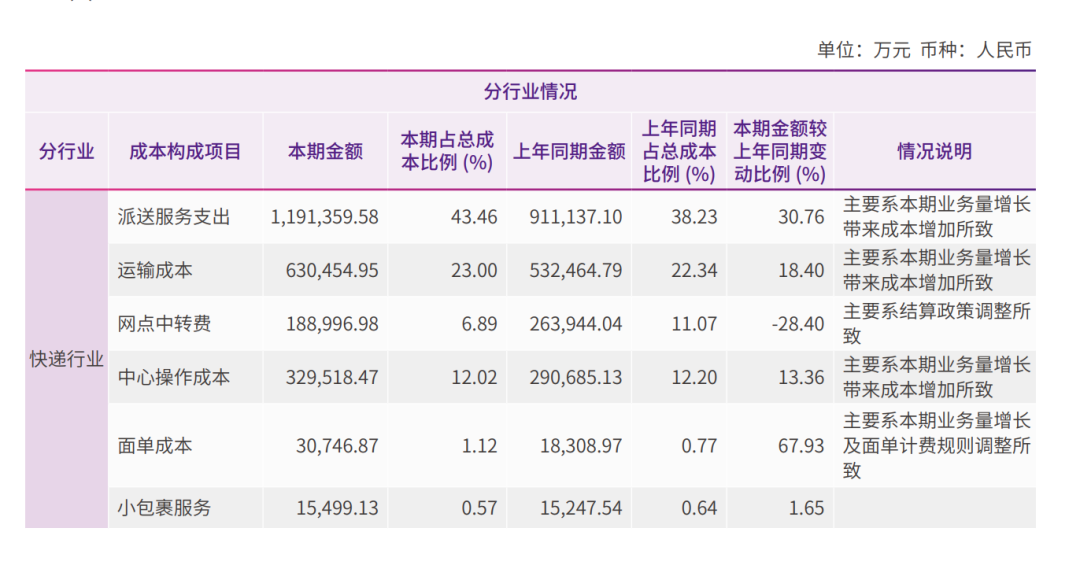

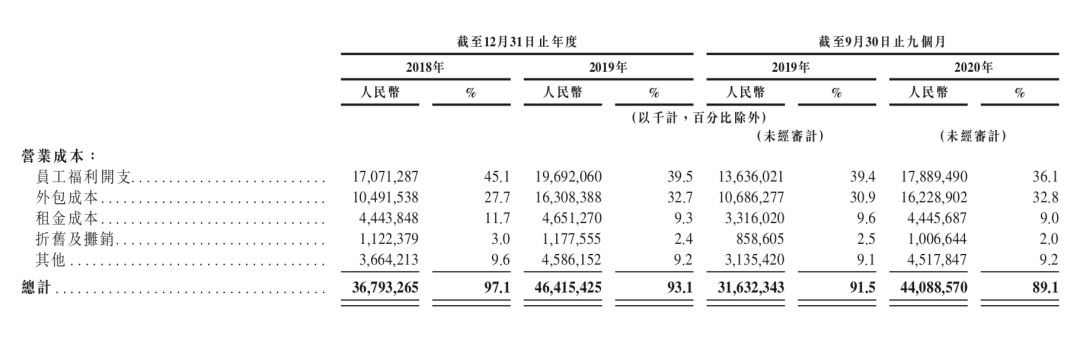

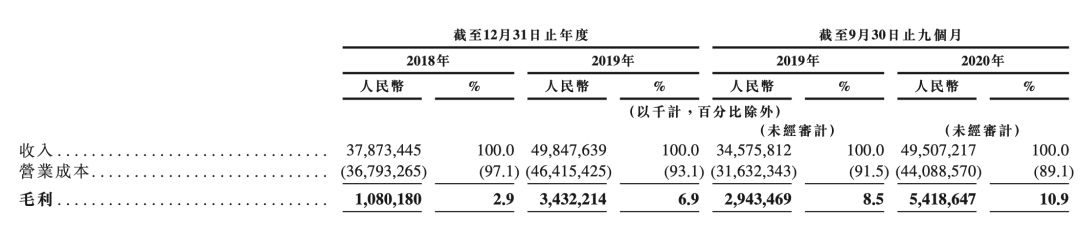

2003年是顺丰的关键一年,当时它趁着航空运价受非典影响大跌,租下了扬子江快运的5架737,成为全国第一家用飞机运送快件的民营快递。 2020年后疫情时期,线上购物需求增加,也让京东物流的招股书变得更好看:2020年前9个月收入增长43.2%,营收达495.1亿元,增速高于2019年的31.6%。 时间在让人意想不到的节点,推了物流行业一把。 在京东物流的经营成本中,人力成本始终是大头,2020年前9个月占比43.1%。其次是占比32.7%的外包人员。 在人上面花钱,不稀奇。尽管快递公司们早在借助机器人的力量,但物流依然是个劳动力密集行业,且人力成本始终会随着规模扩大不断增加。 圆通仅2019年的派送服务支出,就占了总支出的三成;顺丰的职工薪酬虽然只占营业成本的12.61%,但它的外包成本占了近六成(包括外包的运输和收件派件费用),非正式人员超过20万。

(2019财年,圆通的经营成本)

(京东招股书)

招股书多次提到的一体化供应链

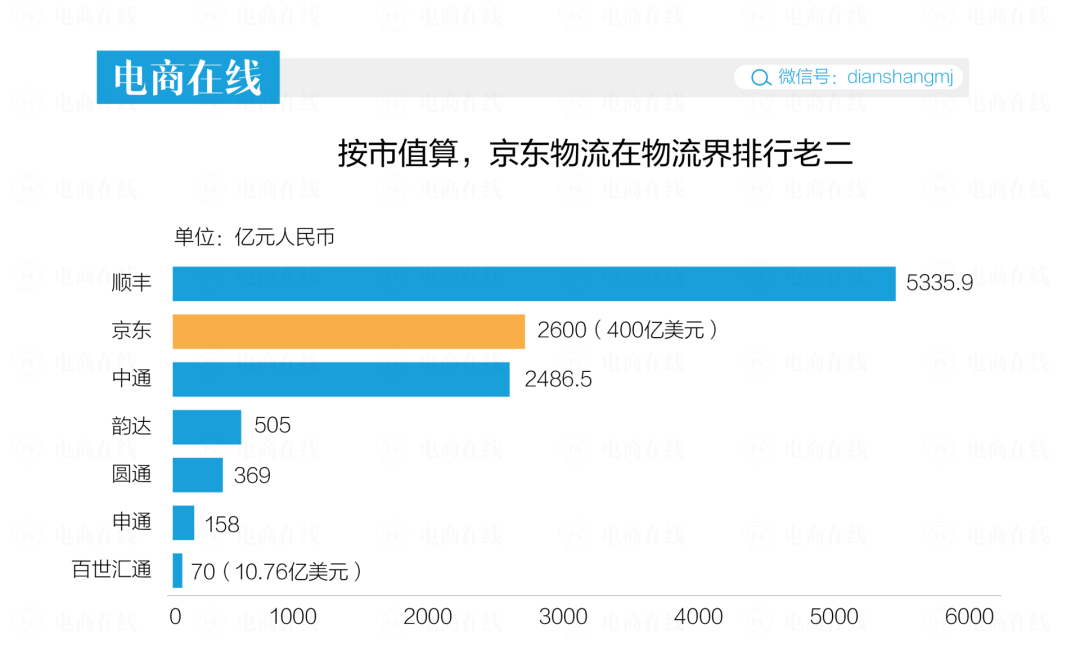

京东物流不仅仅是家快递公司。 500多页的招股书里,多次提到它是家“技术驱动的供应链解决方案及物流服务商”。灼识咨询的报告显示,按2019年总收入计,京东物流是全国最大的一体化供应链物流服务商。 京东物流也把自己的客户分成了两种:一体化供应链客户和其他。2020年前9个月,一体化供应链客户给京东物流贡献了整个公司近8成收入,2019年,这个数字更是达到90.2%。 “一体化供应链”这个在招股书中重复出现100多次的词,到底是什么? 传统快递行业主要做快递收发的业务,最核心的就是干(干线运输)+配(末端配送),因此它们依靠大量人力和快递站点铺出城市与城市之间的线路,形成一张张物流网。 四通一达和顺丰们会在每年财报中,向股东们汇报网点和枢纽中转场的数量。采取加盟制的通达系们在全国布下的网点大多在3万左右,自营的顺丰只有不到18000个。京东运营的配送点更少,只有7280个。以加盟或联营的形式布下更多网点,意味着这家快递公司的配送末端能接触到更多商家和消费者,也因此拥有更高的市场占有率和覆盖率。

越来越像亚马逊的京东?

2010年后,国际电商发展,但快递公司们频频因为天气问题受阻。亚马逊自2013年开始,从零开始自建物流体系。2014年后,它已经在物流体系中投入390亿美元,如果算上仓库、飞机租赁成本,总体投资额约600亿美元。 如今,根据美国银行旗下研究机构的说法,亚马逊已经是美国第四大物流配送公司。2019年,亚马逊向美国用户寄出的45亿个包裹中,有23亿个都通过亚马逊自建物流运输。在国际市场,亚马逊也是自己送出了一半包裹。 亚马逊的商业核心是自营电商+Prime会员。在运费高昂的美国,Prime会员最吸引人的部分在于“免费次日达”。亚马逊自建了物流,但把美国的配送业务委托给美国邮政和UPS,把国际物流委托给国际海运公司等专业物流公司,自己则集中精力去发展主营和核心业务。这样可以减少投资,降低经营风险,又能充分利用专业物流公司的优势,节约物流成本。 京东物流也是一家被逼出来的物流公司。同样以自营模式为主的京东,从3C数码起家。因为包裹价高,总是被偷。高投诉率让刘强东下定决心要自建物流体系。 几年前,京东物流还只是个京东内部的物流系统,直到2017年才成为独立的子公司,并全面开放物流。尽管计算维度不同,和亚马逊物流一样,京东物流的最大客户也是自家电商。招股书显示,截至2018年12月31日及2020年前9个月,京东物流的前五大客户分别占总收入的72.2%、63.3%及58.3%,而京东就分别占了70.1%、61.6%及 56.6%。 第三方客户的占比持续提升,意味着京东物流已经能在快递市场中占据一席之地。目前,京东物流90%的订单可以当日达或次日达,60%的订单是211限时达:用户在晚上11点前下单,第二天下午3点前收到货,或是在中午11点前下订单,当天收货。 硅谷大佬和海外零售商向来被视为先进生产力的代表和学习对象。不过,国外吸引人的免运费,在中国电商界几乎是一种行业共识。被“宠坏”的中国消费者,更愿意为“快”买账。当京东2010年正式推出211限时达时,亚马逊还没有开始自建物流系统。这个当时被认为又难又贵的操作,实现后被电商行业视作一个新的标准。京东物流的差异化

在物流基础建设上积累起来的服务和口碑,成为京东非常有说服力的资产。那些愿意跟京东物流交朋友的,就包括在国内无法施展物流优势的国外零售商,或是转行卖货却暂时没法补齐物流短板的平台。 譬如最早通过配送中心将门店物流集中管理的沃尔玛,在美国被称为“伪装成零售企业的物流企业”,在中国却因为门店数量不多,无法发挥规模效应,选择和京东合作;快手在2020年与京东的合作,除了供应链之外,也包含京东的配送和售后服务。 物流总是跟着电商跑。全球最大时尚电商平台Farfetch,看上了京东的物流和渠道优势,在中国的第一个合作对象就是京东。如果你2017年在Farfetch上购物,没准会收到来自京尊达小哥的包裹,他们戴着白手套、驾驶电动汽车,而不是骑着快递小三轮。但2020年11月,Farfetch关了京东店铺,在天猫开出了旗舰店,物流也变成了国际物流寄到菜鸟海外集货仓+国内顺丰的组合。而转向电商业务的快手,目前与几个电商巨头的关系暧昧,与京东的合作也未必长久。 早期,中国民营物流从低效的国有垄断企业口中抢食,之后电商成了最重要的刺激,2010年后,中国快递业务量保持50%以上的同比增长。后疫情时期,电商依旧是物流发展的重要推手,但电商阵营背后的物流也有了三列站队:顺丰、京东,以及被阿里持股或收购的通达系。 从电商延伸到物流的京东,做大了物流始终怀着电商梦的顺丰,以及通过菜鸟网络与四通一达协作的阿里,在各条赛道上跑出差异,但同时也在渗进彼此市场。 京东在2018年10月份杀入个人快递市场,相继推出“特惠送”(陆路运输价格较低)、“特瞬送”(同城快递配送)、“特快送”(航空运输次日/隔日达)等服务品类,开始与顺丰争夺快递散单市场。 以运力为流量的顺丰,做了10年电商和新零售的梦之后,也开始走向京东物流擅长的供应链业务。2010年3月,先后上线过卖食品杂货的顺丰E商圈,卖烟酒、工艺摆件和保健品的尊礼会,卖生鲜的顺丰优选和顺丰大当家。结局都不了了之,或是毫无存在感。 2019年,尽管顺丰的传统业务依旧占大头,供应链收入仅贡献49.18亿元,占总收入4.4%。但在顺丰冷运、同城、国际、供应链和仓储等一众新兴业务中间,它的增长最快,增长率超过1000%。

声明:本文由网站用户香香发表,超梦电商平台仅提供信息存储服务,版权归原作者所有。若发现本站文章存在版权问题,如发现文章、图片等侵权行为,请联系我们删除。