21世纪资管研究院研究员吴霜,实习生陈夏楠

3月14日,中国银保监会消费者权益保护局发布《关于警惕过度借贷营销诱导的风险提示》(下称《提示》),提醒消费者远离过度借贷营销陷阱,防范过度信贷风险。《提示》第一条指出,诱导消费者办理贷款、信用卡分期等业务,侵害消费者知情权和自主选择权。具体表现为,价格公示不透明,不明示贷款或分期服务年化利率等。

利率,对于金融消费者来说意味着要多还多少钱,对于消费金融机构来说意味着能赚到多少钱。客户想借便宜钱,机构想多赚钱,两者之间似乎有不可调和的矛盾。如何拿捏利率定价的尺度,既能让客户获得良好的消费体验,又能在风险可控的情况下获取利润,是消费金融机构共同关注的问题。

对此,21世纪资管研究院推出了针对消费金融APP的真实利率实测,以相同的条件,即身份为自由工作者,年龄25-30岁,年收入10万元,名下无房贷车贷,在不同的借贷APP上申请借款1000元人民币,来看看不同平台的真实利率。

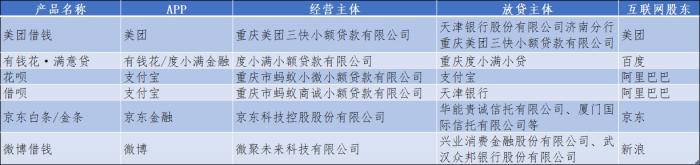

本期消费金融利率测评主要对象为互联网系消金APP的借贷产品,主要包括:美团借钱、有钱花·满意贷、花呗、借呗、京东白条、微博借钱这6个产品,其互联网股东包括:美团、百度、阿里巴巴、京东、新浪。

除花呗外均未通过大学生贷款申请

资料整理:21世纪资管研究院

美团借钱依托美团的流量优势和场景服务,发展势头迅猛。美团三季报显示,截至9月30日,美团交易用户数6.68亿,同比增长40.1%。百度除了独立开发了有钱花和度小满金融,还打通了其他百度系APP作为流量入口。百度系的主要贷款产品为满意贷,虽然有两个不同的APP入口,但是在度小满金融上点入借贷之后,跳转到了有钱花·满意贷的平台,所以基本上是两个平台展示同一个产品。

花呗和借呗则依靠支付宝的渠道,成为年轻人借贷的主要途径之一,花呗主要提供在购买商品时的分期支付服务,而借呗则可以直接提现到银行卡。

2021年2月24日,中国银保监、中央网信办、教育部、公安部、中国人民银行等五部委发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,明确规定小额贷款公司不得向大学生发放互联网消费贷款。除花呗外,本次测评的5款借贷APP均未通过大学生身份的贷款申请。

21世纪资管研究院在测试中发现,花呗对借款者的身份并没有严格的限制,只要信用评估通过即可使用,大学本科生通过信用评估即可借款,且使用者不在少数,额度多在1万以内。

上述《通知》发布时,五部委相关负责人在答记者问中补充道“明确小额贷款公司不得向大学生发放互联网消费贷款,进一步加强消费金融公司、商业银行等持牌金融机构大学生互联网消费贷款业务风险管理要求,明确未经监管部门批准设立的机构一律不得为大学生提供信贷服务”。

若花呗为持牌消费金融机构,则其对大学生的借贷行为则无可厚非。2021年六月初,蚂蚁消费金融获批开业,并开始“花呗”、“借呗”的品牌整改活动,预计6个月完成。届时,“花呗”“借呗”将成为蚂蚁消费金融公司的专属消费信贷产品。去年9月,花呗在公告中称“花呗所属的重庆蚂蚁消费金融有限公司,作为与银行同列、同受银保监会监管的持牌金融机构,其服务记录信息也需像银行借贷信息一样,纳入征信系统”。目前,并无明确迹象表明花呗已完全完成品牌隔离。

最低10.01%最高18.542%,利率定价差距拉开

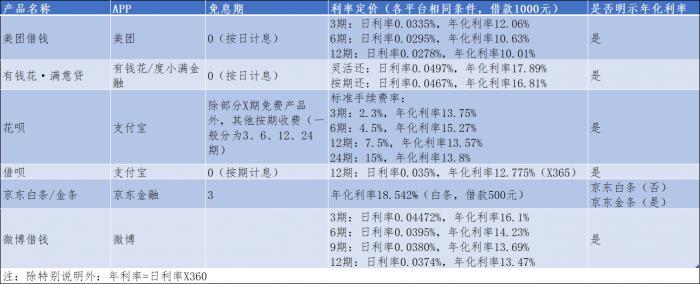

2021年8月,不少消费金融机构收到监管的窗口指导,要求贷款利率控制在24%以内。21世纪资管研究院用相同的身份和职业信息在各消费金融APP上申请1000元借款,以此来看各平台的真实利率到底有多少。调研结果发现,按照24%标准来算,大部分平台满足了这一要求,将利率控制在了20%以下。

2021年3月12日,中国人民银行发布公告,提出所有贷款产品均应明示贷款年化利率。公告指出,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,但在实测中发现,京东白条并未按照要求在营销渠道明示贷款利率,而是在借款时才能看到利率,且利率水平相对较高,为18.542%。此外,度小满金融也存在显示最低年化利率的情况,有钱花APP上,在未填写信息进行申请时,页面显示“最低年化利率7.2%”,度小满金融APP则显示“年化利率3.6%”起。

数据来源:21世纪资管研究院实测结果

具体来看,最高年化利率低于20%的APP包括:美团-美团借钱12.06%、有钱花-满意贷17.89%、支付宝-花呗15.27%、支付宝-借呗12.775%、京东白条18.542%。

最低年化利率低于15%的APP包括:美团-美团借钱12.06%、支付宝-花呗13.57%、支付宝-借呗12.775%。

综上来看,研究员实测下来,美团-美团借钱、支付宝-花呗、支付宝-借呗的借贷成本相对较低,年化利率一般在15%以内,最低可达10.08%。

在还款方式方面,大多数平台选择了对不同的分期形式进行差异化定价,还有一部分平台对不同的分期形式定价相同。比如,花呗就分为了3期、6期、12期、24期,对应年化利率则分别为13.75%、15.27%(分6期还款年化利率最高)、13.57%、13.8%;美团借钱分为3期、6期、12期,利率分别为12.06%、10.63%、10.01%。虽有个体差异,整体来看,呈现了借款时间越长利率越低的趋势。

整体来看,不同APP之间的利率定价出现了分层,美团系、支付宝系、微博借钱利率较低,大概在15%左右;百度系有钱花、京东金融利率较高一些,大概在16%到18%左右。

需要提醒的是,并不能简单以利率的高低来评判平台的优劣。消费金融的利率成本主要包括资金成本、风险损失成本、整体运营成本三大要素。不同的平台在以上三个方面的成本不一,面对的客群也有差异,定价自然会有差异。一般来说,由于客户分层不同,消费金融公司、小贷公司、互联网平台承担的客户逾期风险高于银行信用卡,因此需要相对较高的利率来覆盖这部分高风险。

那么合理的利率区间是什么呢?

一般而言,在银行信用卡、消费金融公司、小贷公司、互联网平台之中,信用卡人群较为优质,所以利率水平多数在年化12%-18%之间。

消费金融公司客户人群与信用卡有一定的重叠,但多数还会继续下沉,其真实利率水平不同机构选择不同:部分机构选择的是18%-24%之间,即略高于信用卡,但低于司法解释中民间借贷“两限三区”中受到法律保护的24%年化利率,但也有少数消费金融公司采用24%-36%之间的年化利率。

小贷公司、互联网平台的利率水平多数高于消费金融公司,但也不绝对,其最高利率水平目前被限制在36%之内。36%目前是消费金融市场合规的最高利率,因为超过36%的债务部分会被认定为“无效区”,法院将对超出部分的约定认定为无效,即便债务人已经偿还亦可请求债权人予以返还。

增资+牌照,互联网平台进军消费金融攻势猛烈

国内的金融牌照大致分为银行、保险、信托、期货、证券、基金、融资担保、商业保理、第三方支付、消费金融、征信、小贷、租赁、典当、金融资产交易场所共16大类。

对互联网平台来说,要想从事金融行业,7张最具价值的金融牌照是:银行、保险、基金、证券、消费金融、第三方支付、网络小贷,其中,银行、消费金融、基金销售、证券牌照获取的难度较大。

获取牌照的方式主要有两种:一种是申请获取,一种是收购获取。由于申请获取速度相对较慢,且一些牌照的颁发处于暂停状态,收购获取这种更为便捷的方式越来越受到企业的青睐。

资料整理:21世纪资管研究院

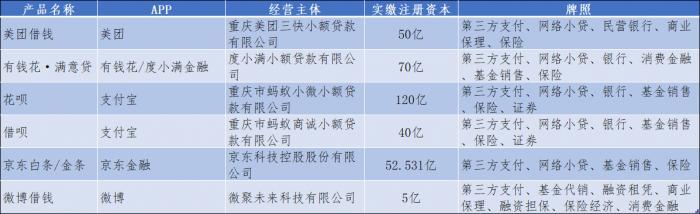

从事消费金融行业,含金量较高的是消费金融牌照。2019年5月份,度小满以4.5亿元入股哈银消费金融,成为其第二大股东,也成为BAT中首家拥有消费金融牌照的公司。

根据《消费金融公司试点管理办法》规定,要申请消费金融牌照,主要出资人,即出资数额最多并且出资额不低于拟设消费金融公司全部股本30%的出资人,应当具备具有5年以上消费金融领域的从业经验、最近1年年末总资产不低于600亿元人民币或等值的可自由兑换货币、财务状况良好,最近2个会计年度连续盈利等10项要求。

对比网络小贷,消费金融牌照的优势在于展业范围要宽泛很多。除了可在全国范围内发放个人消费贷款外,最为关键的是,根据相关规定,消费金融公司的最大杠杆倍数可达10倍。2020年11月出台的《网络小额贷款业务管理暂行办法(征求意见稿)》第15条规定,联合贷自有资金至少30%;第12条规定,经营网络小额贷款业务的小额贷款公司通过银行借款、股东借款等非标准化融资形式融入资金的余额不得超过其净资产的1倍;通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过其净资产的4倍。这也就意味着,同样金额的放贷规模,手持消金牌照的公司需要的注册资本比小贷公司要少得多。

2020年11月2日,中国银保监会、中国人民银行关于《网络小额业务管理暂行办法(征求意见稿)》公开征求意见。意见稿主要对跨省经营网络小贷提出了要求,包括实缴资本不低于50亿、取得为期3年有效的相关许可证,并对同一投资人持牌数量设限;对未取得资质者要求将存量逐步清零。

具体来说,小贷公司经营网络小贷业务应当主要在注册地所属省级行政区域内开展。对极个别需要跨省开展网络小贷业务的,由国务院银行业监督管理机构负责审查批准、监督管理和风险处置。并要求,经营网络小贷业务的小贷公司的注册资本不低于10亿;跨省经营网络小贷业务的小贷公司的注册资本不低于50亿元,且均需为一次性实缴货币资本。

不少互联网平台为了确保其跨省经营的合规性,纷纷增加注册资本。目前,满足这一要求的互联网贷款平台包括:美团、有钱花、支付宝、京东金融。

而在融资杠杆方面,各地对小贷公司融资杠杆率有相关规定,比如,重庆曾要求小贷融资不超资本净额的2.3倍,发行ABS等方式一度不受杠杆限制。2017年,《关于规范整顿业务的通知》明确,ABS等途径融资纳入表内,注册资本成为融资限额的标尺。而根据此次意见稿,网络小贷公司非标融余额不得超过其净资产的1倍;通过标准化债权类融资余额不得超过其净资产的4倍。

声明:本文由网站用户香香发表,超梦电商平台仅提供信息存储服务,版权归原作者所有。若发现本站文章存在版权问题,如发现文章、图片等侵权行为,请联系我们删除。