让更多中间商赚差价,没错,这就是汇通达网络的生意经。作为一家为下沉市场企业客户提供交易和服务的平台,汇通达的盈利主要来自于为更多的中间商提供赚差价的机会。

汇通达网络主要业务就是为中国乡镇零售门店提供商品服务,简而言之,就是公司先从供应商那处采购产品,然后分销往渠道合作客户及会员零售门店。截至2021年9月,汇通达形成了一个覆盖全国21个省份以及服务于57,074家活跃会员零售门店的生态链。

但是,面对高度分散的下沉市场,毛利率极低的汇通达能否玩得转,还未可知。

产品品类增多,存货风险大

作为一家面向下沉市场提供交易和服务业务的企业,汇通达以向中国乡镇当地夫妻零售门店提供商品为主要业务,同时开创零售行业会员制模式,为其会员门店提供稳定的一站式供应链。截止2021年,汇通达已经拥有60806家活跃会员零售门店、15769家活跃渠道合作客户以及4878家供应商,这些会员零售门店覆盖了中国21个省份的20000多个乡镇。

拥有如此多的会员门店,对于其他企业来说可能是一件好事。但是,对于汇通达可就不一定了。通过对汇通达业务模式的研究,可以得知更多品类更多会员门店对于汇通达来说,可能是一个负担,因为这样会增加其存货风险。

这是怎么一回事呢?原来汇通达的业务模式是由公司先向供应商采购产品,随后再通过公司自营的汇通达商城网站分销往渠道合作客户以及会员零售门店,汇通达自供应商采购产品时,通常会在接收产品时就向供应商付款,然后,会员零售门店可以通过汇通达商城采购商品。

这样的交易模式无疑会占用公司巨大的流动性,一旦有风吹草动,或者不可抗拒的影响线下零售店的因素出现,公司就有资金链断裂的风险,对于公司的流动性要求非常高。并且,这种业务模式对于汇通达来说,是非常不利的,相当于其要先垫付存货的成本,在有成交的时候,才能回收资金,要是产品不能快速出售的话,那存货就要占有相当大的流动性。

在起步阶段,由于汇通达的产品品类还比较少,这时候存货风险还处于可控范围内。但是,随着汇通达业务规模的加大,为了占有更大的市场份额,就要增加商品的品类。

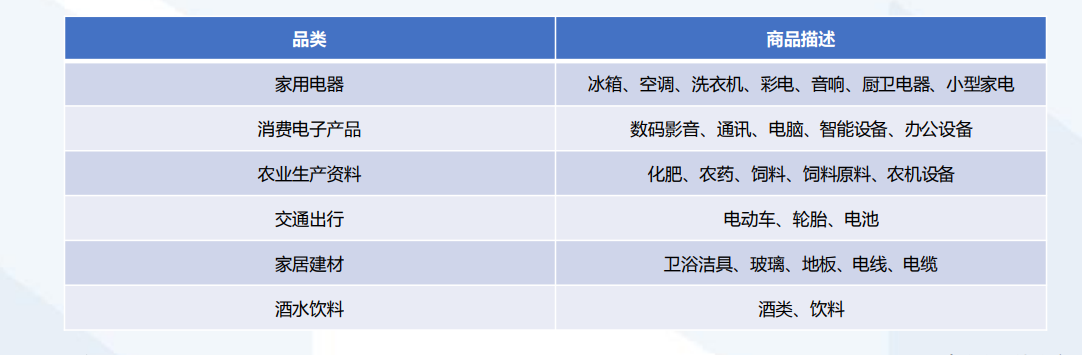

据了解,为了满足消费者日益多元化的需求,汇通达逐渐把商品的品类扩展到家用电器、消费电子产品、农业生产资料、交通出行、家居建材以及酒水饮料等六大品类。同时,汇通达对于长期合作的优质渠道客户还会提供30天至60天的信贷期。

这样做虽然满足了消费者的需求,不过,也增加了汇通达的存货风险。据了解,汇通达2018年至2021年9月30日的资产负债率分别为是108%、107%、109%及105%,资产负债率严重偏高,同时期其流动比率分别为为0.92、0.92、0.86、0.89,流动比率偏低恐怕很大一部分原因就是其存货导致的。

行业高度分散,毛利率极低

据了解,中国整体零售市场的复合年增长率为8.6%,而下沉市场的增长超出平均水平, 复合年增长率达到8.8%,市场预计到2025年,下沉市场的整体规模望达6.32万亿元,其中交易业务望达5.84万亿元。

2020年底,中国下沉市场所覆盖的人口达到12.3亿人,占中国总人口87%以上,同时中国下沉市场人均可支配年收入将以7.2%的复合年增长率增长,到2025年下沉市场人均可支配收入可达40000元,其增长率远高于一、二线市场的6.3%。受益于人口基数以及可支配收入的快速增长,下沉市场潜力巨大。

因此,众多竞争者纷纷布局下沉市场,由于进入门槛低,造成行业高度分散。据弗若斯特沙利文的数据表明,截止2020年,按照交易业务规模计算,汇通达排第一、阿里零售通排第二、京喜通排第三,同时各家所占市场份额均低于1%。

行业top1市场份额占比不足1%,这可是赤裸裸的充分竞争的市场,要知道当初的共享单车的行业竞争都比这个好,而共享单车最后一地鸡毛跟行业的分散竞争格局有很大的关系。

而如今,下沉市场的竞争格局比共享单车更糟糕,所以单从竞争格局来看,汇通达的发展潜力就显得后劲不足,而这也能从其极低的毛利率看出。

根据汇通达网络的财报可以得出,2018年至2021年9月30日,其毛利率分别为3.4%、 2.9%、2.7%、2.6%。可以看出,汇通达的毛利率呈现出逐年降低的趋势,这一方面跟行业的竞争有关系,另一方面则是汇通达自身业务的扩展而造成的。

2018年至2020年汇通达的毛利率下降主要是由于线下零售业务的凋零,导致交易业务量降低,以致于毛利率有所下降。

根据交易品类的毛利率来看,消费电子产品的毛利率下降主要是因为汇通达为了扩大市场份额扩展销售渠道而采取的低毛利率策略。

家用电器的毛利率上升主要原因是因为毛利率较高的智能家用电器销售占比上升导致,同时汇通达新扩展的酒水饮料品类,由于白酒市场需求旺盛带动售价上升,进而提升了酒水品类的毛利率,除此之外的家居建材、农业生产资料及交通出行产品的毛利率则保持一个稳定的态势。

不过,总体来看,汇通达的毛利率确实是一个逐步走低的过程,特别是在经济开始复苏的2021年,其毛利率非但没有提升,反而继续走低,这就很不正常了。此外,由于公司对研发、营销、以及营销扩展等其他方面持续增加投资, 汇通达于未来亦或会继续产生亏损。

客户粘性低,交易业务面临冲击

汇通达的会员零售店大多数是以下沉市场的夫妻零售店的模式存在,据了解大部分活跃的会员零售店的年销售额都小于100万元,这也决定了其抗风险的能力较小,同时对于汇通达的粘性也比较小。

有数据显示,在2018年至2021年9月30日期间,汇通达的活跃会员零售门店的流失率分别为 49.1%、44.7%、50.3%、54.8%,流失率呈现逐年走高的趋势,而行业内的平均水平为50%。汇通达的客户粘性之所以持续走低,一则是疫情期间,线下零售门店销售下降,很多会员店铺经受不住亏损而闭店,另一个原因是随着下沉市场触网率升高,电商等购物渠道开始加速渗透进下沉市场,而一些会员店也会趁电商打折期间,从电商渠道进货。

不仅会员零售店客户粘性低,就连渠道客户的流失率也是居高不下。

据财报显示,2018年至2021年Q3,汇通达的活跃渠道合作客户流失率分别为78.0%、71.2%、67.3%、70.3%,而行业的客户流失率约为50%,其渠道合作客户的流失率更是远高于平均水平。之所以会这样,还不是因为批发行业竞争激烈,行业集中度不高,导致渠道合作客户中间 出现多项选择。

而汇通达的主要收入几乎来自于交易业务,下游会员零售店客户以及渠道商的流失直接制约了其销售额的稳步扩张。为此,汇通达最近几年都在大力加码在线撮合业务。

在线撮合业务作为汇通达交易业务的一种,是其最近几年大力推广的模式。2020年,汇通达在线撮合业务正式开启,截止2021年第三季度,其已经发展了大约1100多家在线撮合业务的第三方供应商。

这些供应商可以通过汇通达商城的在线撮合业务向汇通达会员零售门店出售商品,而汇通达作为商城的拥有者对第三方供应商在汇通达商城上的网店销售收取1%的佣金。这种模式就是电商的打法,好处是汇通达可以节省存货的开支,但是风险是第三方供应商的不当活动会损害公司的信誉。

结语

随着人均可支配收入的提高,下沉市场发展势头非常强劲。据了解,到2025年下沉市场的规模有望达到6.32万亿元,在庞大的人口基数、收入水平提升及政策利好的共同推动下,下沉零售市场将爆发出巨大的发展潜力。

虽然下沉市场空间巨大,但其进入者众多,行业高度分散,汇通达虽然位居市场第一,但也仅占有1%左右的份额,面对京东的京喜通、以及阿里的零售通等巨头的竞争,汇通达在供应链和资金链上并不占优势。

而且汇通达的业务模式,决定了其在扩大销售品类的同时将会提高存货风险。与此同时,汇通达还要面对来自于电商直播等平台的冲击,可谓内忧外患,未来能否在下沉市场中脱颖而出还未可知。

声明:本文由网站用户香香发表,超梦电商平台仅提供信息存储服务,版权归原作者所有。若发现本站文章存在版权问题,如发现文章、图片等侵权行为,请联系我们删除。