不久前,蔡徐坤的风波不仅成为了娱乐圈的大瓜,同时这场风波也吹到了资本圈。尤其是7月3日,在蔡徐坤正式回复后,还影响到了其代言的消费品牌,诸如香飘飘、汤臣倍健、燕京啤酒等,尤其是香飘飘,之后两个交易日跌幅达到10%左右,本就业绩不佳的汤臣倍健更是惨跌了13%.当然,资本世界,更多是看业绩说话,尤其是香飘飘奶茶,在22年11月到今年7月上旬,累计涨幅超过70%,远高于大盘的同时,也高于饮料行业平均水平的27%。

来自新茶饮的挑战

香飘飘作为杯装固体奶茶的引领者,凭借魔性的广告词在消费者心中留下了强烈的印象,从此业绩长期处于较好的状态,在2017年上市以来,业绩也有一段辉煌岁月。但是好景不长,中国消费行业最擅长的就是迭代,像可口可乐那样一招鲜,吃遍天的百年产品很少可以业绩长红。

17年之后在新茶饮企业诸如元气森林、喜茶、奈雪等的冲击下,给其带来了巨大挑战,尤其是对走单品路线的香飘飘而言,致使市场对其出现了长达一年的悲观期。在2019年后,香飘飘开始产品革新,在固体饮料之外,冲击即饮饮料领域。当年,其推出了Meco 果汁茶,迅速占据了超市、便利店的冰柜,新品类不仅开创了新的果汁茶饮品类型,同时凭借香飘飘经营多年的渠道使得该产品迅速成为10亿级别的明星单品,同时也帮助其拿下了39.8亿的营收并在当年8月创下了36.6元的股价新高。疫情3年,其长期进入调整阶段,在22年10月一度跌倒10元的历史低位。在疫情解封后,其又悄然开启上涨周期。

消费复苏,业绩逆袭

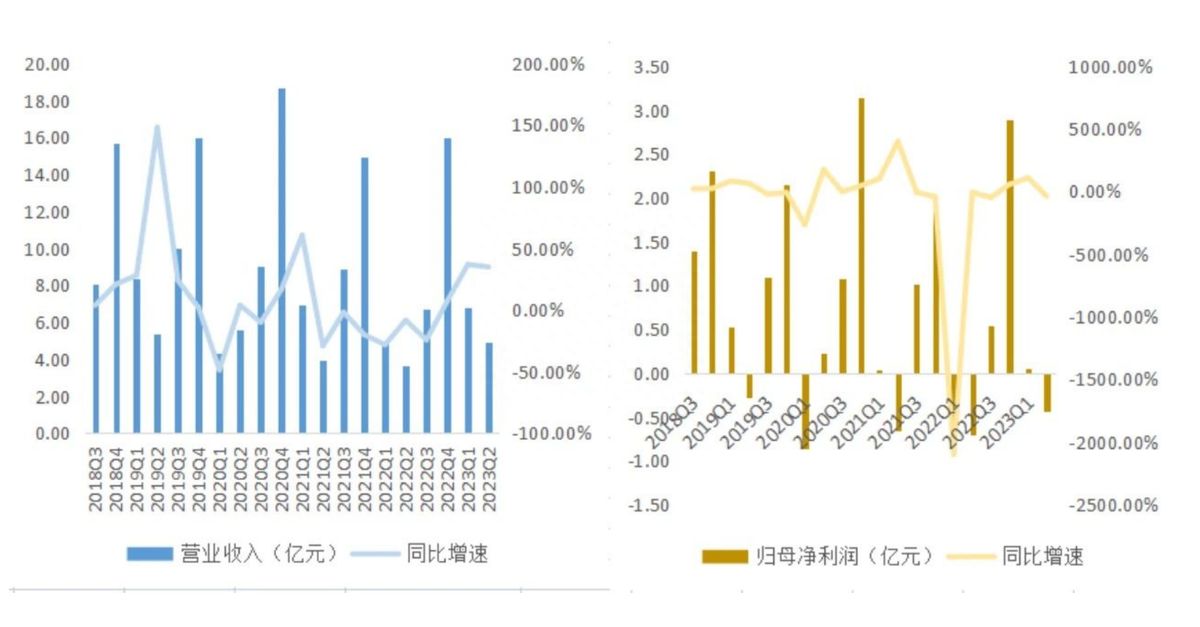

最近半年香飘飘的上涨本质来源于其去年四季度以来的有力的业绩复苏。终结了疫情三年来的阴霾,20到22年期间,其营收连续三年负增长,在2022年甚至负增长达到-9.7%。盈利能力同样开倒车,在2021年出现了-37.9%的负增长。

伴随疫情的解封,日常消费快速复苏,香飘飘也借此快速回血,22年Q4到23年Q2合计营收实现27.7亿,同比增长分别达到了7.1%、37%和34.9%,三个季度连续增长。固体饮料冲泡类的传统业务在23年Q1实现39.9%的增长,即饮类获得34.3%的增长。同时,植脂末和包装材料的价格下降也大大修复了盈利能力,22年Q4和今年Q1净利润分别同比提高57.8%和109.8%。

香飘飘奶茶和新茶饮相比,单价更低,消费频次更高,在收入不振的后疫情时代,可以发挥更好的口红作用,以廉价高频次的方式获得消费者的偏爱。

即饮品类扛大旗,新的营销风暴

在传统奶茶行业增长进入中低速阶段的现在,其传统的固体冲泡类业务面临很大的市场隐忧,同时固体饮料冲泡很受季节因素影响,在秋冬季需求大,而在夏季则需求下降。即饮类业务作为冰柜常客,在夏季有更强的存在感,正好与固体饮料业务形成互补。

因此,其在2022年以来,加强了即饮单品的开发和推广。主品牌下推出了黑乌龙、大红袍和鸭屎香三个口味的牛乳茶,Meco品牌则推广荔枝百香、芒果芭乐和东魁杨梅三个口味。兰芳园则开发了冻柠茶和OATLY联名的燕麦奶。

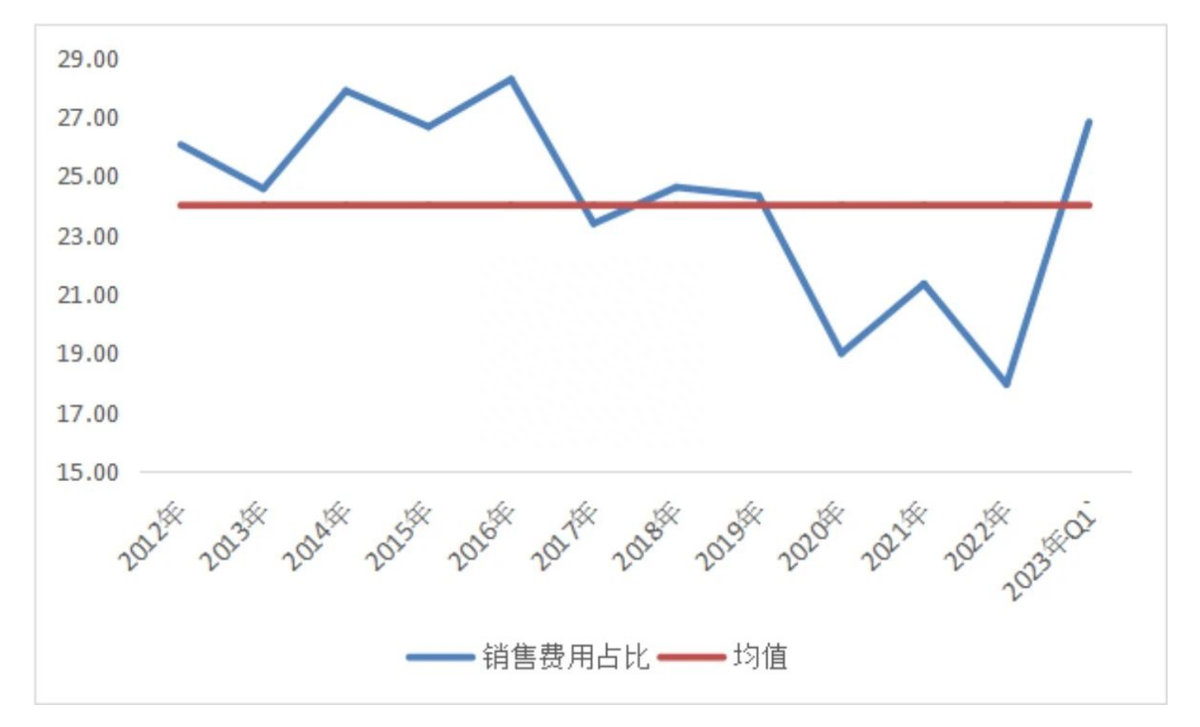

作为靠营销起家的香飘飘,在新品推广的时期自然不会忘记老特长,其销售费用在2023年Q1达到26.8%,广告代言费均值更是超过10%。近年来,其邀请王俊凯、王一博、邓伦、蔡徐坤作为品牌代言人,再次洗脑新一代消费者。尤其是在今年4月Meco品牌签约蔡徐坤成为新代言人,凭借其超高流量更是将产品热度推向一个新的小高峰,无数真爱粉帮助其营收进一步扩张。

即饮业务盈利能力不确定

对于其即饮业务而言,最大风险还是来自于新业务投入成本大,而规模还不够充分,无法分摊折旧和设备等固定投入,导致其毛利率远低于同行,在2022年,其即饮业务毛利率仅有11.7%和友商诸如农夫山泉动辄50%以上相比,差距有数倍之大。

同时,其用于推广新品的巨量销售费用也进一步拉高了其成本,其为了摆脱长期以来的杯装奶茶消费者印象,需要进一步加大营销投入。据国盛证券测算,其即饮业务需要营收增加16-20亿才能有效实现盈亏平衡,相当于再卖出3到3.8亿瓶饮料。

今年,香飘飘引入了从达能集团来的新的团队,现在需要观察是否会带来转机!

声明:本文由网站用户维维发表,超梦电商平台仅提供信息存储服务,版权归原作者所有。若发现本站文章存在版权问题,如发现文章、图片等侵权行为,请联系我们删除。