蕉下是防晒服饰龙头、轻户外品牌翘楚。蕉下品牌是国内防晒服饰市场市占率第一品牌,从防晒伞品类起家,后续逐渐拓展至防晒服饰、非防晒服饰等类目。防晒服饰增长潜力佳,公司市占率 5%位居第 1 名,龙头地位突出。公司目前形成了以全系列防晒服饰为主、兼有其他轻户外功能性服饰的产品结构。

1. 公司简介:防晒服饰龙头,轻户外品牌翘楚

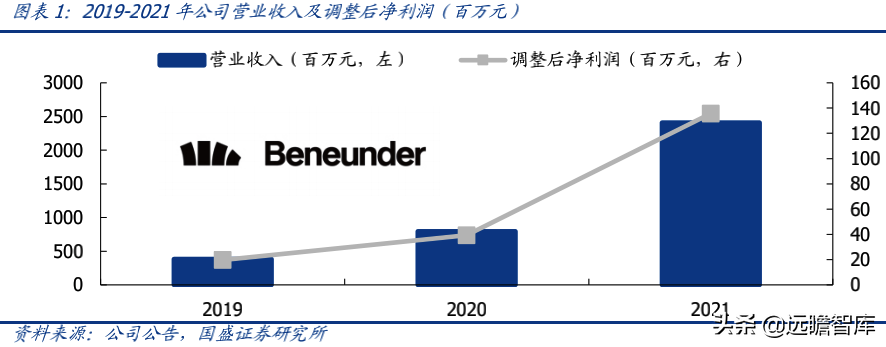

蕉下控股是防晒服饰龙头品牌商,主要运营“蕉下”品牌。1)蕉下品牌是国内防晒服饰市场市占率第一的品牌,最早从防晒伞品类起家,后续逐渐拓展至防晒服饰、非防晒服饰等类目。目前产品品类主要包括服装、伞具、帽子、其他配饰及鞋履等一系列轻户外功能性产品。2)过去几年公司业务飞快成长,2021 年收入为 24.1 亿元,过去 3 年(2019~2021)CAGR 高达 150%。业绩层面:①由于公司可转换可赎回优先股的公允价值变动较大,致使公司 2021 年净利润分别亏损 54.7 亿元。②2019~2021 年公司调整后净利润分别为 0.2/0.4/1.4 亿元,与业务规模增速趋同,扣非净利率中单位数。

1.1 发展历程:品类拓展,渠道成长

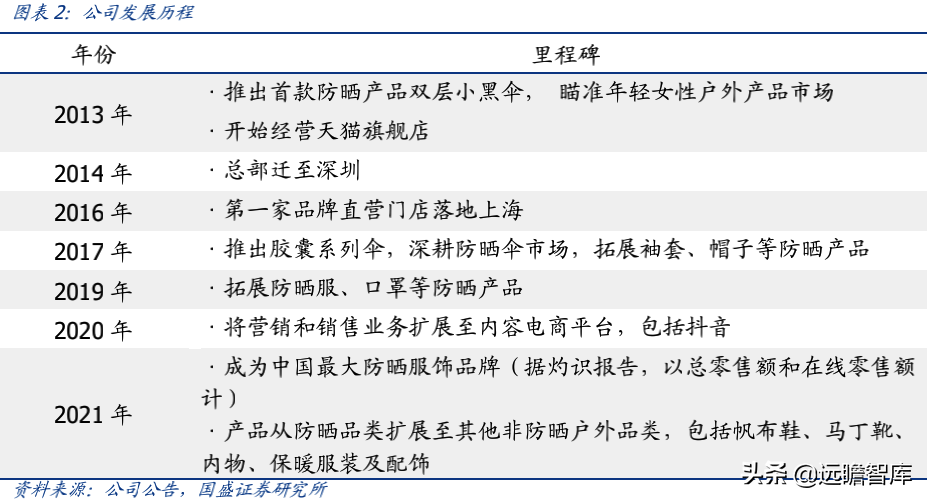

公司品类及渠道并行拓展,成长为行业龙头。1)蕉下品牌最早从防晒伞起家,2013 年推出首款防晒双层小黑伞,以天猫旗舰店为主要销售阵地,凭借 KOL 种草等营销方式迅速打响知名度,跻身新兴品牌行列。2)自 2016 年起公司开始布局线下门店,后续推出帽子、袖套等防晒饰品,进一步深耕年轻女性户外防晒产品市场。3)2019 年公司产品拓展至防晒服装、防晒口罩品类,前者目前已经成为公司产品中第一大类目。4)2020 年疫情加速内容电商兴起,公司将业务扩张至以抖音为代表的内容电商平台,精准化触达消费者。

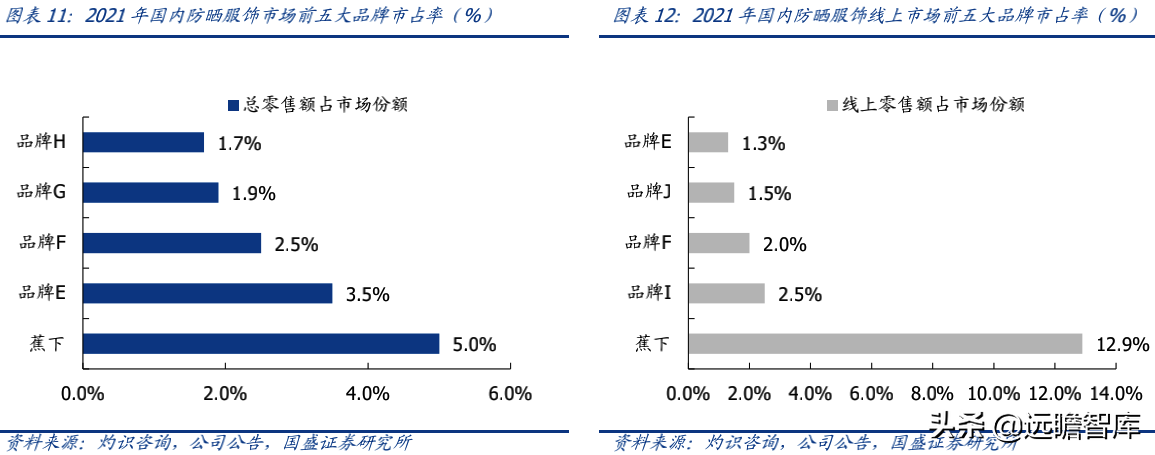

据公司公告中的灼识咨询数据,蕉下品牌 2021 年防晒服饰零售额达 31 亿,市占率约5.0%,位居国内防晒市场服饰品牌第一名,其在线零售额超过第 2 名的 5 倍。

1.2 轻资产模式,主攻品牌运营

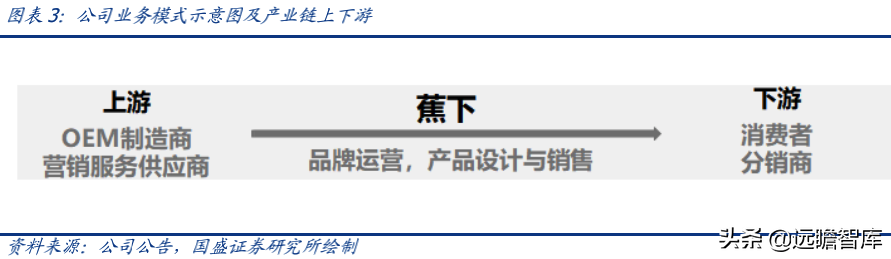

公司以轻资产模式运行业务,专攻品牌运营及产品的研发、设计、销售,而产品制造交由上游 OEM 制造商,下游则对接终端消费者及部分分销商。

➢ 上游:产品生产交由上游 OEM 制造商,而公司则负责产品设计与质量控制。1)公司采用轻资产模式运营业务,将精力集中于品牌运营、产品设计开发,而将附加值较低的生产环节交由上游 OEM 制造商,生产所用原材料一般由制造商向第三方供应商购买(公司可指定材料供应商)。2)同时,公司的物流、仓储亦是交由第三方服务供应商。

➢ 下游:将产品通过自营或分销渠道销向终端消费者。公司销售渠道采用自营+分销结合的模式。1)线上:①通过天猫旗舰店等在线店铺直接销向消费者,这是公司最主要的销售渠道;②出售给第三方电商平台(例如京东、天猫超市,出售时产品控制权发生转移),由后者进行销售。线下:①公司开设自营门店,将产品直接销向消费者;②销售给分销商(产品控制权转移),后者设立门店并进行 C 端销售。

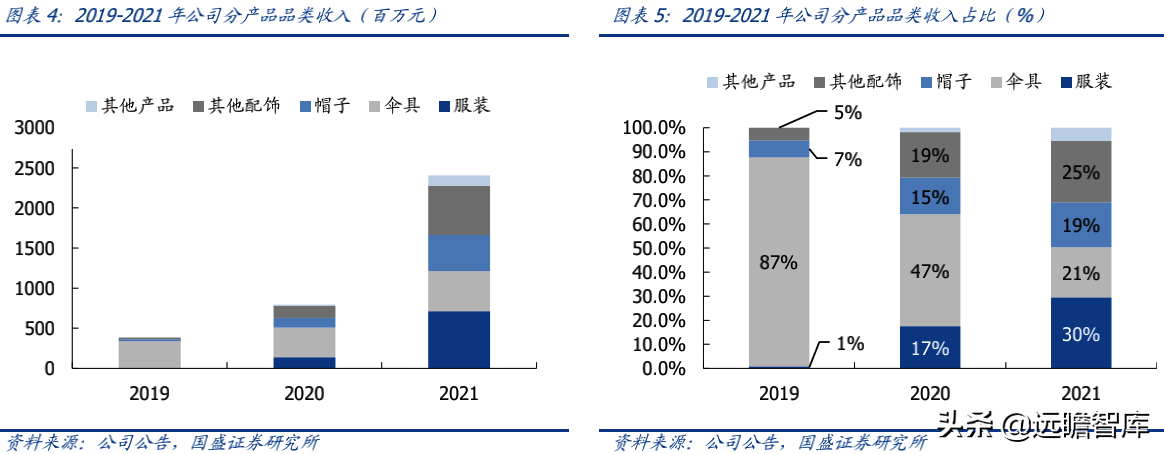

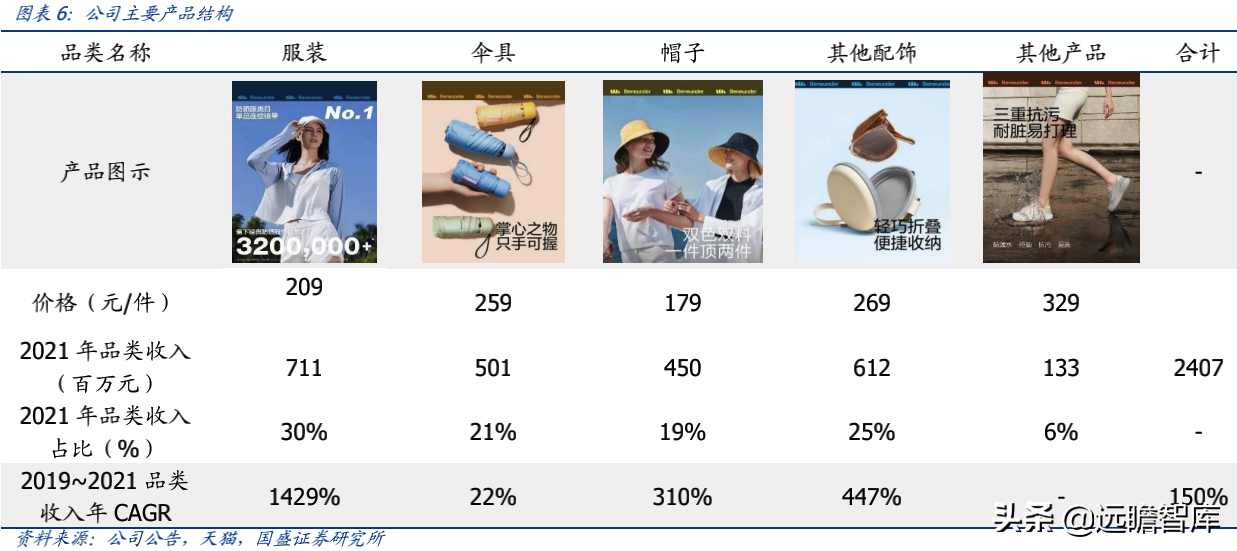

产品以全系列防晒服饰为主,兼顾其他轻户外功能性产品。1)公司早期以防晒伞为主要品类,2019 年伞类产品销售 3.3 亿元,占当年公司收入比重为 87%。2)后续公司推出防晒服、防晒帽及防晒口罩,销售快速增长,相对应的伞具销售占比逐渐缩小。3)目前,公司已经形成了以全系列防晒服饰为主、兼顾其他轻户外功能性的产品结构。2021 年服装类/伞具/帽子/其他配饰/其他产品(主要是鞋类)销售分别为 7.1/5.0/4.5/6.1 /1.3 亿元,占收入比重分别 30%/21%/19%/25%/6%。

图表 6:公司主要产品结构

2. 防晒服饰行业:具备潜力的功能性赛道

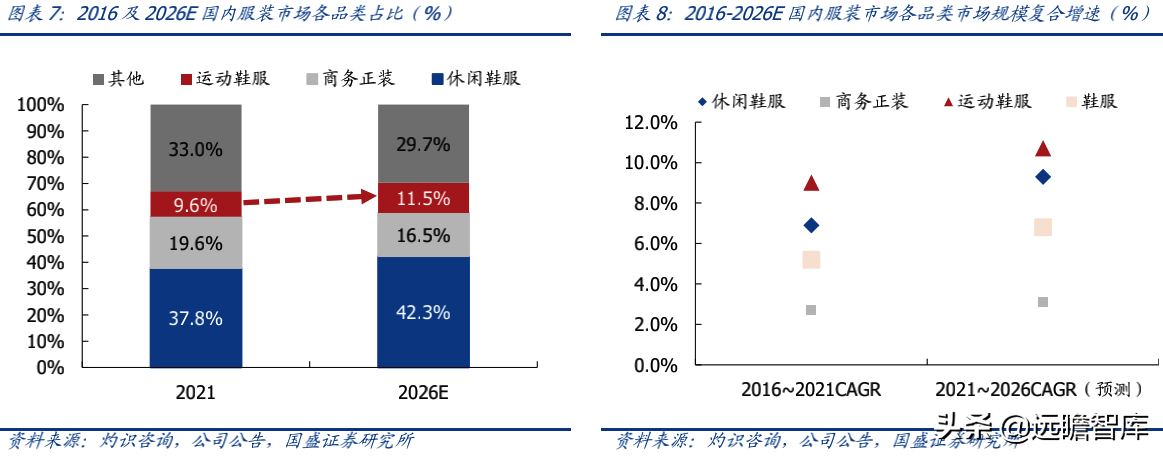

功能性运动鞋服是服装行业中的优质板块,成长性佳。随着国内居民运动需求增加+服装行业运动时尚风潮的兴起,近年我国运动鞋服赛道市场规模快速增长,据公司公告的灼识咨询数据,2021 年我国国内运动鞋服市场规模约 3000 亿,过去 5 年(2016~2021年)规模 CAGR 约为 9.0%。在消费需求、政策引导、事件助力等因素驱动下,灼识咨询数据预计未来几年市场规模有望以双位数的较快速度增长,国内运动鞋服的渗透率有望从 2021 年的 9.6%提升至 2026 年的 11.5%左右。

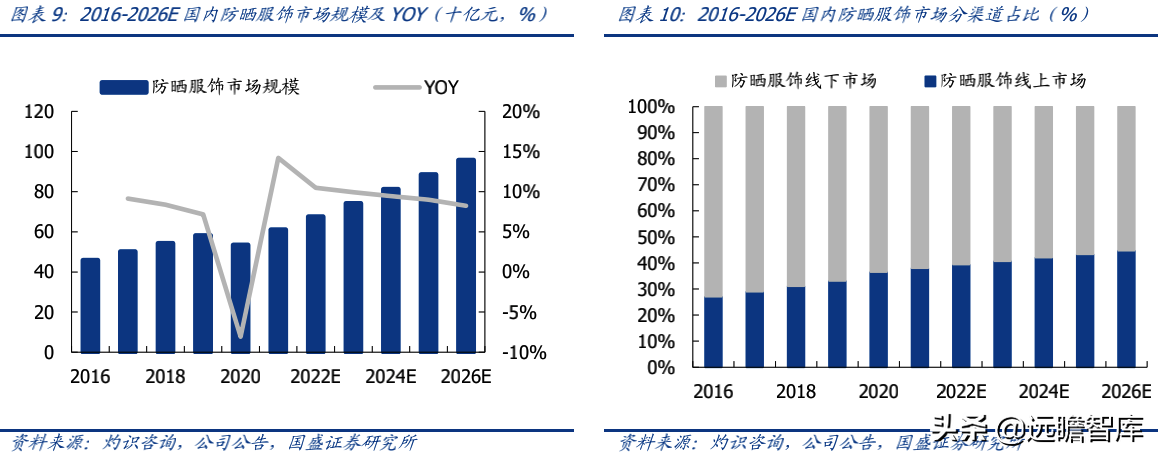

防晒服饰则属于功能性鞋服中的细分子赛道,近年规模复合增速为高单位数。1)据国家标准 GB/T 18830-2009(纺织品 防紫外线性能的评定),按照该标准测定样品 UPF>40且 ()<5%时可称为“防紫外线产品”(注:其中 UPF 为紫外线防护系数,即无织物防护时引致晒伤的紫外线与有织物防护时引致晒伤的紫外线之间的比率)。2)过去我国防晒服饰市场规模以较快速度增长。据公司公告中的灼识咨询数据,2021 年国内防晒服饰市场规模达 611 亿元,2016~2019 年 CAGR 为 8.2%,快于服装行业整体增速中单位数,预测 2021~2026 年 CAGR 达 9.4%、线上市场增长更快。

公司是国内防晒服饰市场市占率第一名品牌,在线上市场优势显著。据公司公告中的灼识咨询数据,蕉下品牌 2021 年防晒服饰零售额达 31 亿,市占率约 5.0%,位居国内防晒市场服饰品牌第一名。同期其在线上防晒服饰的市占率高达 12.9%,线上零售额超过第 2 名的 5 倍,龙头地位突出。

3. 优势分析:产品为基,营销为石,铸就品牌生命力

3.1 产品功能性+时尚感兼顾,直击消费痛点

公司凭借出色的研发能力及对消费者需求的敏锐感知,“聆听”市场声音,针对各品类的消费痛点,推出兼顾强功能性与高时尚感的功能性服饰产品。

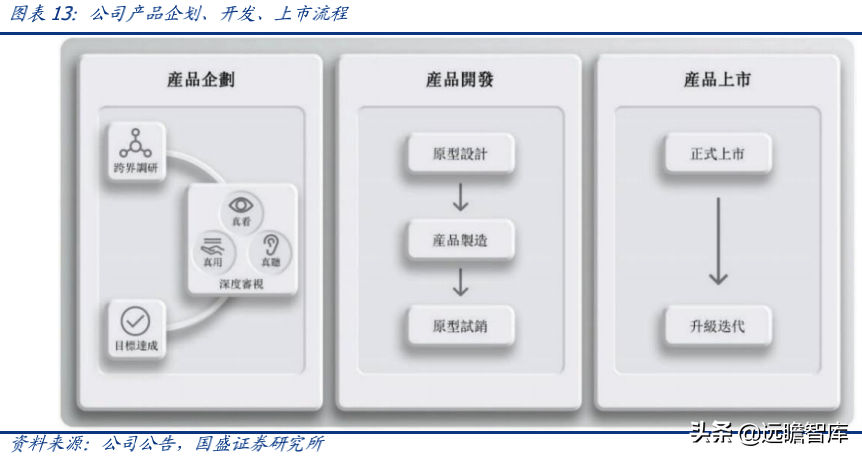

以消费者为中心,敏锐捕捉市场需求、深耕研发。在产品企划、产品开发、产品上市并持续升级迭代的一系列环节中,公司均以消费者的需求为落脚点,例如进行跨品类调研、关注同类产品评论以观察需求痛点、通过 DTC 渠道直接触达消费者进行沟通与反馈等。

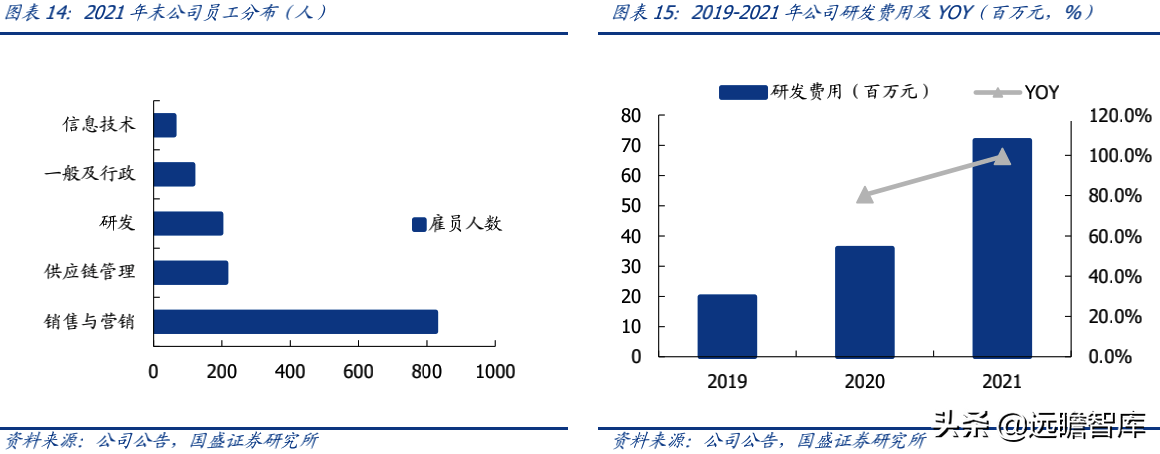

打造经验+创新兼备的研发团队,从根源处为产品赋能。公司研发投入逐年迅速增加,2019~2021 年研发费用投入分别 19.9/35.9/71.6 百万元,提升迅速。截至 2021 年末研发团队人员 197 人、拥有国内专利 123 项。公司研发团队紧密围绕着“以消费者为中心”的理念,由技术专家+设计师+各品类产品经理等组成:1)技术研发方面,公司建立具备材料、纺织品、力学等多元专业背景的技术团队,研发人员从业年限约 8 年,为自有核心先进技术的研发与升级提供实力支持。2)设计团队方面,公司建立创新力强、锐意进取的年轻队伍,平均年龄约 28 岁,旨在深度把握潜在消费者的偏好并推出创新设计。

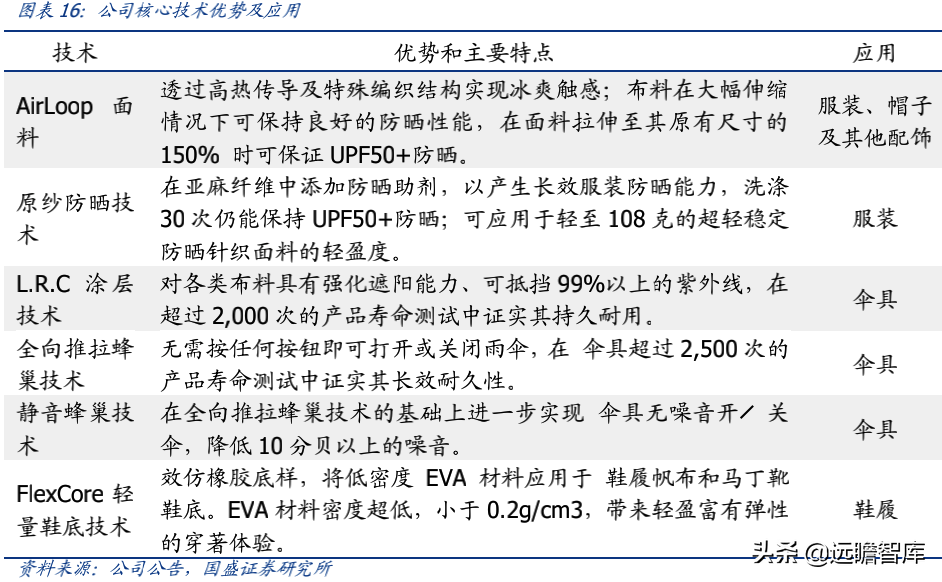

面料技术及工艺持续创新突破。公司研发及设计能力出色,针对消费者痛点,从面料、技术及工艺等方面创新突破,并基于此陆续推出众多畅销产品落地。目前公司已经拥有AirLoop 面料、原纱防晒技术、L.R.C 涂层技术、全向推拉蜂巢技术、FlexCore 轻量鞋底技术等多个核心技术,并在服装、帽子、口罩、伞类、鞋履等品类上广泛应用。

兼顾时尚感+专业性,产品直击消费痛点,同时增加产品购买频率。1)与传统的防晒服装及饰品比起来,公司的产品添加了较多具备时尚感、设计感的元素,包括在防晒衣品类中引入优化身材比例的短款斗篷设计、长款收腰设计,在伞类产品中引入丰富的颜色选择、小巧可爱的收纳包,在帽类产品中添加撞色设计、“发箍”两用设计等等。2)我们认为,具备时尚感的功能性服饰在同类产品中脱颖而出,在吸引年轻消费者的同时,有望为功能性品类带来购买频率的提升。

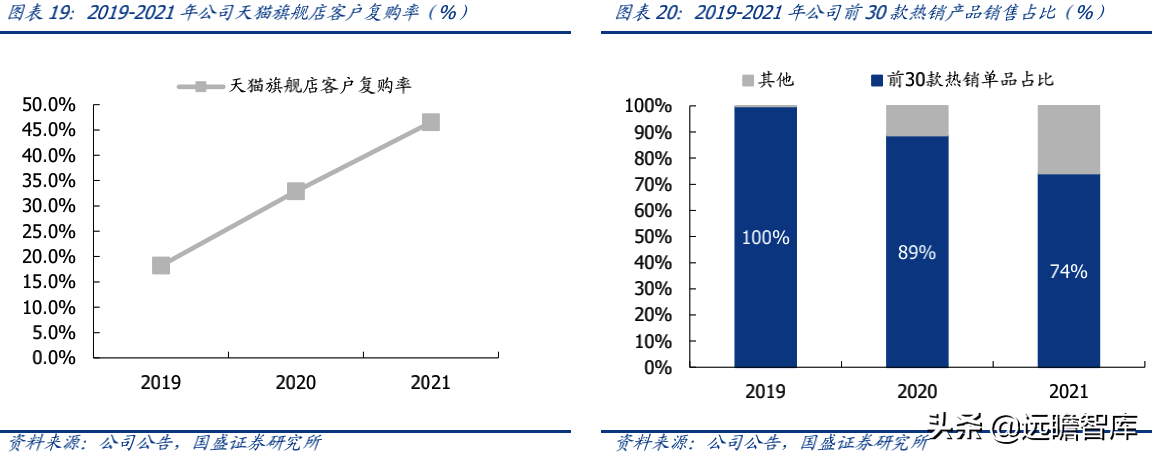

“大单品”模式,“明星”产品出圈并持续推新迭代,与供应链、渠道达成协同创造经济效益。公司畅销产品多、单品生命力强。过去公司有 22 款精选单品年销售额超过 3000万元,包括双层小黑伞、口袋系列伞、昼望系列墨镜等。据公司公告,2019~2021 年公司前 30 款热销产品单品占比分别高达 100%/89%/74%。

品类拓展,打造轻户外产品矩阵。除了现有的防晒服装及用品之外,公司将产品品类拓展至轻户外场景为主的一系列鞋服产品,为未来业务发展开拓新的广阔方向。其非防晒类产品包括帆布鞋、马丁靴、内衣、保暖衣物等,产品仍以功能性为部分特色,如帆布鞋突出防水易打理、鞋底柔软轻巧等特征。公司非防晒类产品收入 2019~2021 年分别为2.8/76.5/495.7 百万元,收入贡献占比分别 0.7%/9.6%/20.6%。

3.2 营销与渠道相辅相成,精准触达、有效转化

为更有效精准触达客户,公司针对客群消费特征,深耕线上渠道,建立以 KOL 运营为代表的内容化营销矩阵,与其全网覆盖的销售渠道布局强强联合,占领消费者心智并实现品牌的快速成长与扩张。

3.2.1 营销:多平台、内容化营销,进行市场教育,抢占消费者心智

防晒服饰受众多为年轻女性消费者,热衷线上购物,是“直播经济”、“种草经济”的重要用户群体之一。针对产品潜在客群消费特征,公司全网多平台多形式布局,注重内容化、精准化营销,培育消费者防晒理念与习惯,以推进防晒服饰行业需求发展,占领消费者心智。

打造全网覆盖的营销矩阵:多平台、接触消费者,传播效率高。防晒服饰作为具备功能性的服饰品类,天然适合线上的消费场景。1)针对目标群体的消费特征,公司目前已经构造起覆盖传统电商+内容电商+社交媒体平台的全网营销矩阵,包括天猫、抖音、微信、微博、小红书等。2)借助平台大数据工具,针对目标客群进行营销投放,实现对消费流量的多点精准触达。

注重内容表达,通过教育消费者“防晒”知识催生行业需求,并增强品牌话语权。1)公司在全网多平台覆盖的基础上,借助大 V 直播、KOL 种草、测评、软文等营销方式,精准触达具有紫外线防护需求的群体。2)KOL(关键意见领袖)通过发布图文或视频进行推荐,往往能够有效触达其粉丝流量且具备较强的信服力,包括紫外线防护相关知识的普及、防晒产品的测评与推荐等。以此强化消费者对于防晒的意识、进而推进行业需求端发展,同时培育品牌认知和品牌信仰。据公司公告,2021 公司合作 KOL 超过 600 个。

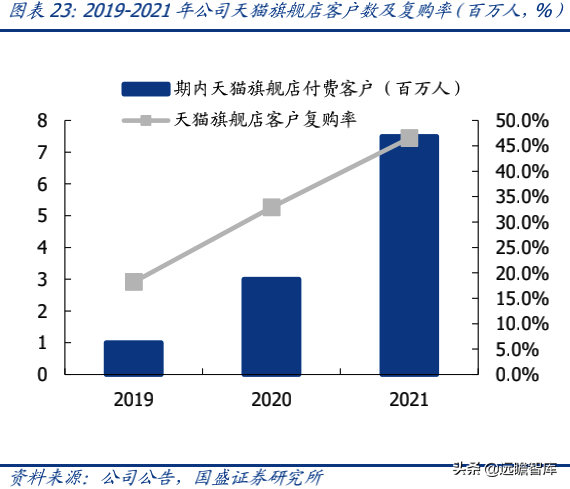

渠道与营销相互配合,快速实现交易转化,产品销售+消费者教育+品牌建设三合一。1)营销种草后伴随着购买行为,有效达成交易转化。线上渠道是公司的主要销售阵地,其遍布全网多平台的销售渠道与内容化营销形式相生相辅相成。2)在产品销售与复购的过程中,培养粉丝忠诚度与粘性,强化品牌在消费者心智中的地位。据公司公告,近年品牌消费人数、复购率大幅提升,公司年内天猫旗舰店付费客户人数从 2019 年的 100 万人迅速增加至 2021 年的 750 万人,复购率从 2019 年 18.2%提升至 2021 年 46.5%。

以出色的产品为基石,凭借大手笔、精准高效的营销投放,蕉下品牌迅速破圈并跻身新兴品牌行列。

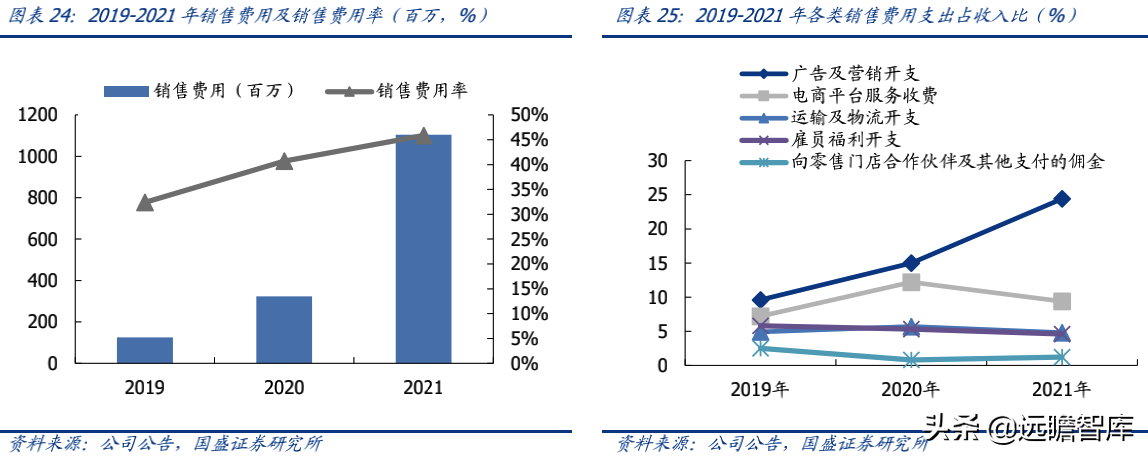

近几年公司营销投入迅速提升,2021 年销售费用率高达 46%。2019-2021 年公司销售费用分别为 1.2/3.2/11.0 亿元,其中广告及营销开支迅速增长,2019-2021 年分别0.4/1.2/5.9 亿元,2021 年公司销售费用率高达 45.9%(其中广告及营销费用率高达24.4%)。

作为以线上渠道为主、正处于成长阶段的新兴品牌,大规模的营销投入效果立竿见影,蕉下迅速收割了大批粉丝并一跃成为知名新兴品牌之一,在业务销售飞快增长的同时,品牌知名度、品牌形象亦有明显提升。据其公告的灼识咨询消费者调查数据(2021 年 11月),蕉下品牌在中国防晒服饰品牌中消费者满意度及净推荐值中排名第一。

3.2.2 渠道:在线上渠道建立强势地位,拓展线下

得益于扎实的产品功底+出彩的营销成果,公司在线上建立了强势的渠道地位,占线上防晒服饰市场份额高达 12.9%。据公司公告中的灼识咨询数据,蕉下品牌 2021 年防晒服饰线上零售额约 30 亿,占线上市场占有率约 12.9%、位居第 1 名,线上零售额超过第 2 名的 5 倍。

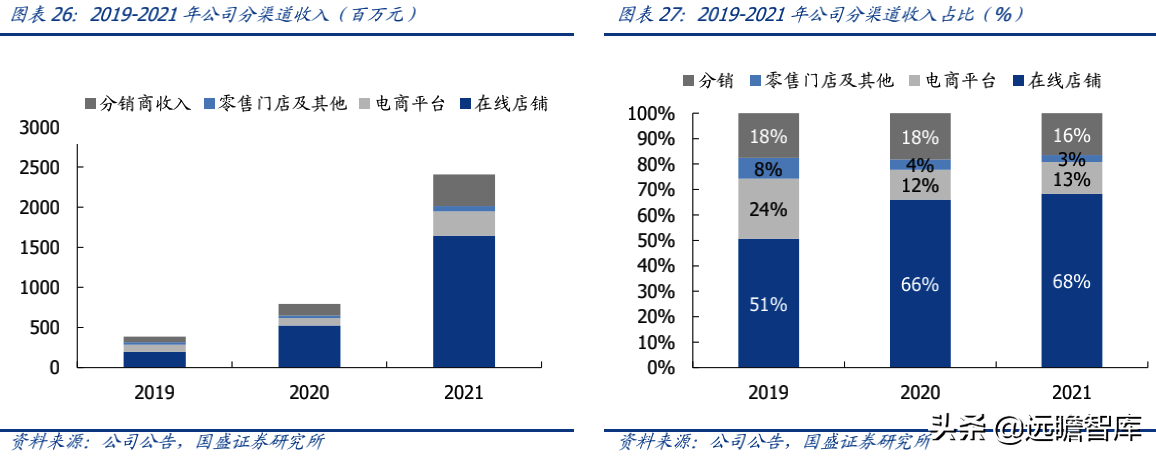

公司早期以线上为主要销售渠道,后续逐步拓展线下。早期公司以天猫旗舰店为主要销售阵地,后续逐步拓展线下,当前已经形成了线上为主+线下为辅、直营与分销的全网一体化销售网络。2021 年公司在线店铺/电商平台/零售门店及其他/分销渠道实现销售收入分别 16.4/3.0/0.7/4.0 亿元,占收入比重分别 68%/13%/3%/16%。

线上:覆盖天猫、京东、抖音等多个平台,2021 年线上渠道占比高达 81%。公司线上销售渠道具体包括:1)在天猫、京东、唯品会、抖音等电商平台上开设在线直营店铺,将 产 品 直 接 销 向 消 费 者 。 2019~2021 年 线 上 直 营 店 铺 销 售 占 总 收 入 比 分 别51%/66%/68%。截至 2022 年 4 月,天猫平台的蕉下官方旗舰店会员数已经超过 430万人;2)将产品出售给京东、天猫超市等第三方电商平台,由其代为销往终端。公司向电商平台销售占总收入比分别 24%/12%/13%。

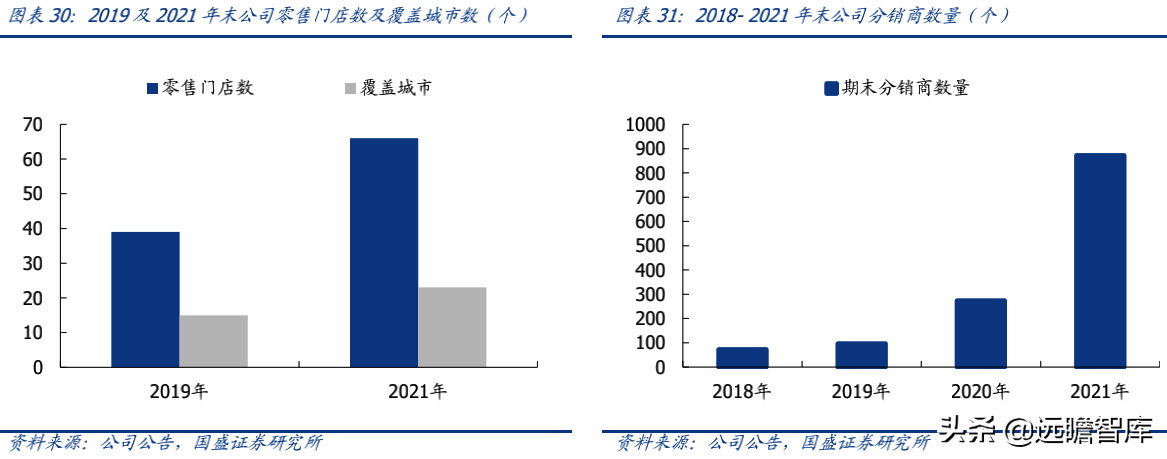

线下:分销与零售渠道拓展,提供“一站式”购物体验。1)2016 年公司开始布局线下零售门店,并于连锁商超、便利店和百货等进行渠道合作,为消费者提供防晒服装及用品为主的一系列轻户外产品。截至 2021 年末,公司零售门店 66 家(其中 31 家为合作零售店)、覆盖 23 个城市。2019~2021 年零售门店及其他渠道销售占总收入比重分别8%/4%/3%。2)除此之外,公司亦通过向分销商销售产品,以此扩大渠道覆盖范围,近年 分 销 商 数 量 快 速 增 长 。 2019~2021 年公司 分 销 渠 道 销 售 占 收 入 比 重 分 别18%/18%/16%。

4. 财务分析:业务迅速扩张,扣非净利率稳定

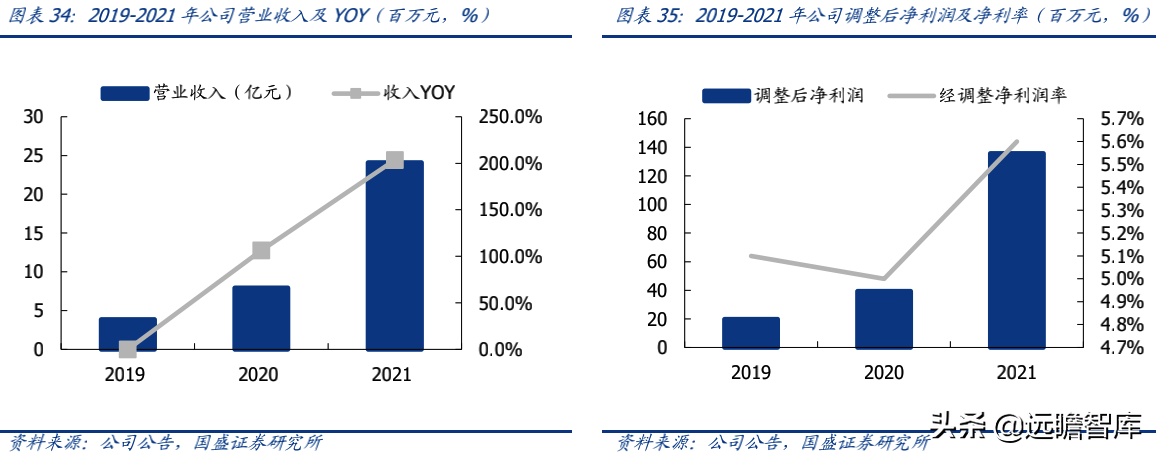

伴随着公司产品及渠道拓展、品牌知名度提升,业务规模迅速扩张。过去几年是公司的快速成长阶段,2019-2021 年公司营业收入分别 3.9/7.9/24.1 亿元,CAGR 高达150%。

➢ 分品类来看:公司过去实现了品类的扩充,从 2019 年以伞具为主扩展至 2021 年的全系列防晒及轻户外用品。在此过程中,服装类、帽子类、配饰品类均高速扩张,CAGR 分别 14.3 倍/3.1 倍/4.5 倍,伞具则以 22%的稳健速度增长。

➢ 分渠道来看:在线店铺渠道及分销渠道增速更快,2019~2021 年 CAGR 分别190%/140%,主要系公司天猫等传统电商+抖音等内容电商共同贡献、线下分销商加速拓展所致。

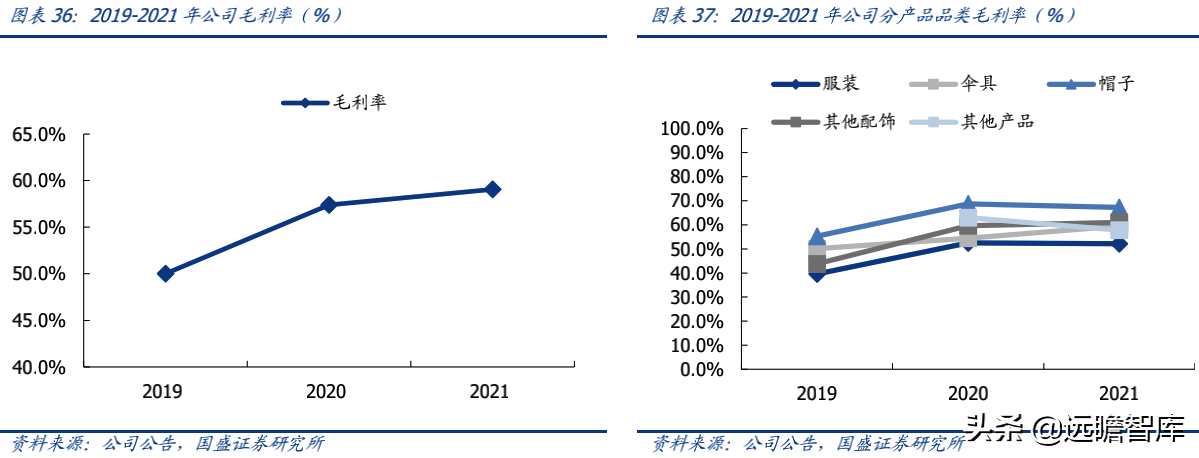

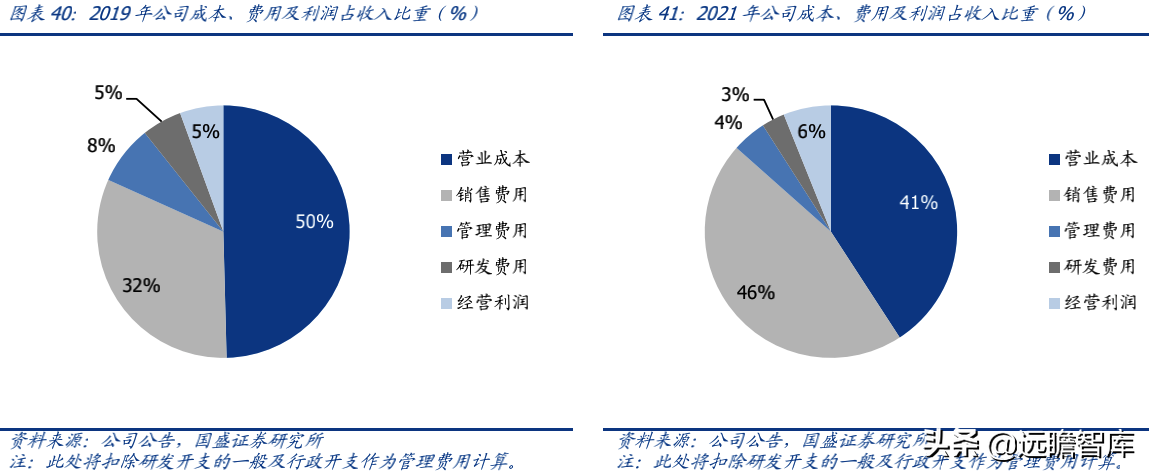

毛利率从 2019 年 50%提升至 2021 年 59%:规模化扩张带来成本优化,品牌力提升打开产品价格空间。公司 2019~2021 年毛利率分别为 50.0%/57.4%/59.1%,逐年有明显提升,我们认为主要来自于:1)大单品模式下的规模扩张带来成本优化;2)公司品牌力提升打开产品价格空间;3)产品品类结构有优化,帽子等高毛利率品类占比增加。

➢ 分品类来看,2021年服装/伞具/帽子/其他配饰毛利率分别为52%/60%/67%/61%,均较 2019 年有明显提升。

➢ 展望未来,我们认为伴随着公司业务规模继续扩张、运营效率持续优化、品牌力及产品力上行,公司毛利率有进一步提升的空间。

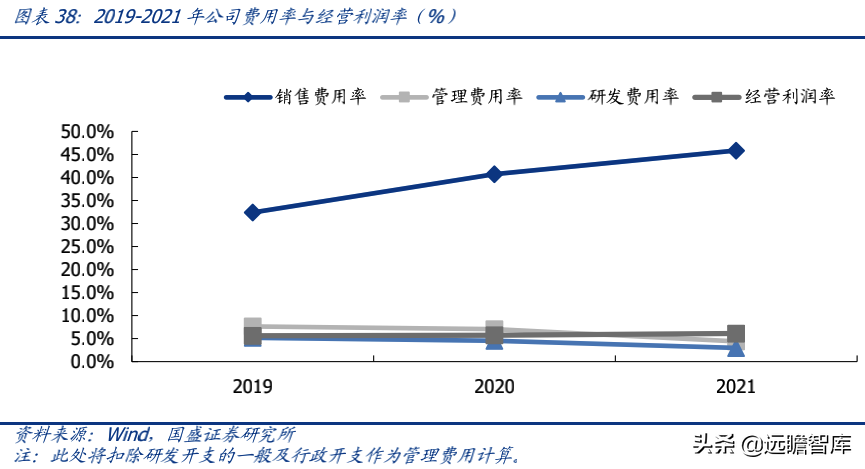

费用率:在期间费用中,过去几年销售费用占比高并呈现上行态势。

➢ 销售费用率:2019~2021 年公司销售费用率分别 32.4%/40.7%/45.9%,迅速提升主要系公司在广告营销方面费用增长快。我们认为:1)当前较高的销售费用率与公司品牌属性、所处成长阶段、未来发展规划相匹配,受益于营销等费用的大幅投入,公司品牌知名度及品牌形象得到有效提升。2)未来随着公司品牌发展成熟、业务稳健拓展,我们判断公司销售费用率或有降低的空间。

➢ 研发及管理费用率:2019~2021 年管理费用分别为 8%/7%/4%,研发费用率分别为 5%/5%/3%,费用率有下降趋势主要系公司收入高速增长所致。公司以产品研发为内核驱动力之一,我们预计未来研发费用投入规模有望继续增加。

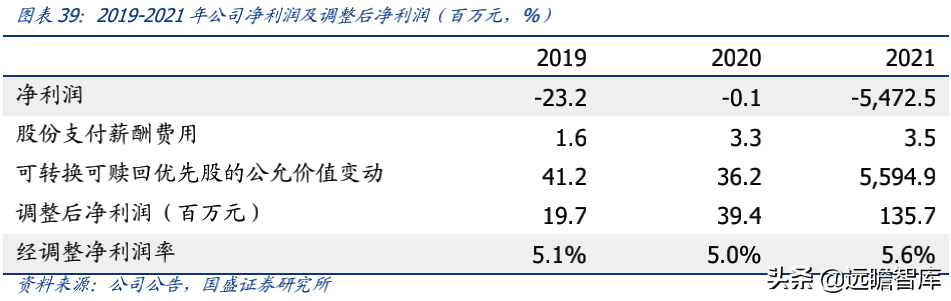

经调整后净利润率:稳定在 5%左右,略有提升。1)公司近 3 年净利润均为负数,主要系因为由于公司可转换可赎回优先股的公允价值提升幅度较大、计入当期损益,致使公司 2021 年报表净利润亏损 54.7 亿元。2)调整股份支付薪酬费用、可转换可赎回优先股的公允价值变动后,公司 2019~2021 年调整后净利润分别为 0.2/0.4/1.4 亿元,调整后净利润率分别为 5.1%/5.0%/5.6%。

总结来看,比对 2019 年及 2021 年的成本、费用及利润构成,我们可以看到:经营利润率稳定在中单位数左右,但公司盈利能力及盈利结构已呈现出明显优化,体现为公司营业成本占比的缩减、毛利率的大幅提升,这为公司未来盈利质量进一步优化奠定基础。

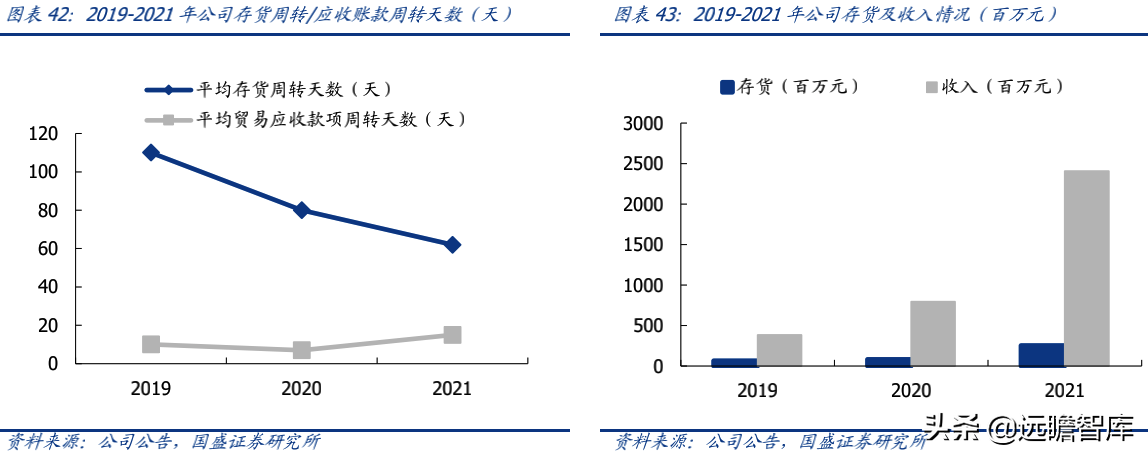

营运周转水平优化、效率提升。1)公司 2019~2021 年末存货分别为 66.1/82.6/252.5 百万元,存货增长主要系公司业务规模扩大所致。2)从周转天数来看,2019~2021 年公司平均存货周转天数分别为 110/80/62 天,我们判断其存货周转能力、营运水平有优化。公司 2019~2021 年应收账款周转天数分别为 10/7/15 天,2021 年有所上升主要系公司给予信用期的电商平台及分销商的销售额上升所致。

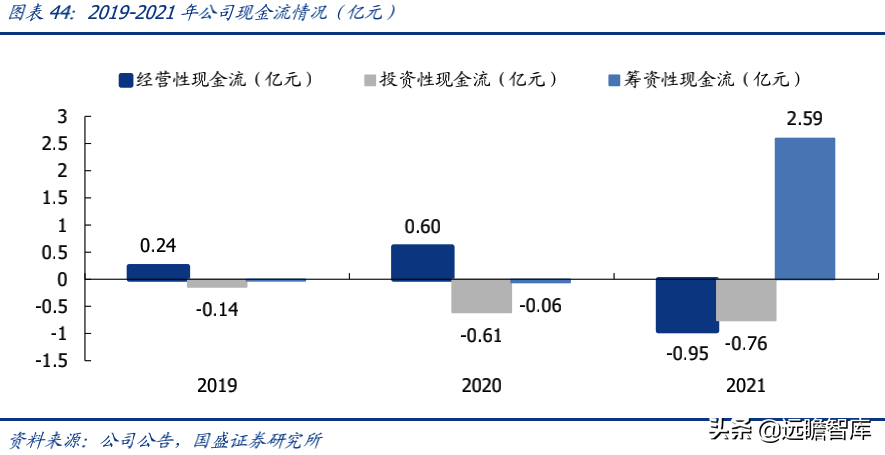

经营性现金流有波动:主要系公司处于业务高速发展期、经营情况所需导致。2019~2021年公司经营性现金流量净额分别 0.24/0.60/-0.95 亿元。2021 年经营性现金流量净额为负值(即净流出-0.95 亿元),主要系随着公司业务扩张,存货备货、贸易应收账款、预付款项增加的金额超过应付款项及应付票据等所致。

投资性现金流稳定小额净流出,与公司轻资产业务模式相匹配。2019~2021 年投资性现金流量净额分别为-0.14/-0.61/-0.76 亿元,主要系公司购买金融资产(以公允价值计量且变动计入当期损益所致)影响、购买物业厂房设备。

筹资性现金流:2019~2021 年公司筹资性现金流量净额分别-0.03/-0.06/2.59 亿元。2019及 2020 年筹资性现金流净流出主要系公司偿还银行借款、支付租赁本金及相关利息所致,2021 年筹资性现金净流入 2.59 亿元,主要系公司银行借款提升、关联方现金垫款所致。

声明:本文由网站用户竹子发表,超梦电商平台仅提供信息存储服务,版权归原作者所有。若发现本站文章存在版权问题,如发现文章、图片等侵权行为,请联系我们删除。