编辑导语:流量红利不再,传统电商遇瓶颈,获客成本遇难,品牌方纷纷开启新电商时代,聚集自己的私域池。电商平台退位,品牌转向私域发展,本文对新的电商趋势进行分析,并思考未来电商会朝着什么方向发展?

一、流量红利殆尽,传统电商遇瓶颈

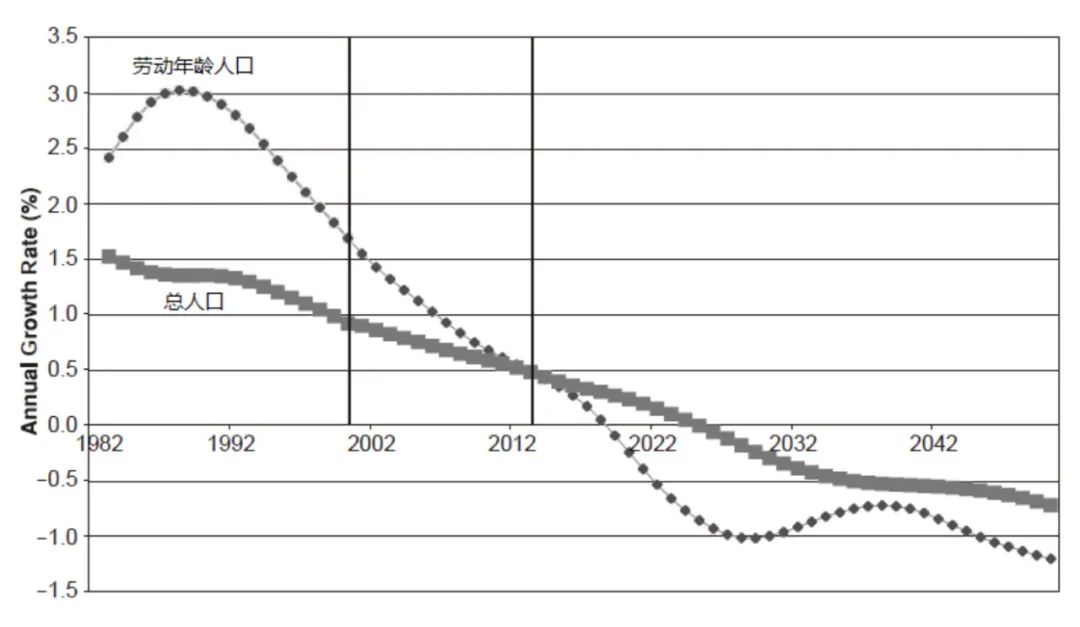

中国互联网用户的活跃度正在逐年下降,据QuestMobile2021中国移动互联网春季大报告显示: 2017.3至2019.3中国移动互联网月活跃用户规模的整体增幅为10%,而2019.3至2021.3的整体增幅下滑8pct至2%; 影响互联网活跃度原因主要是人口结构和数量的问题。 首先说人口数量,据《China’s Great Economic Transformation》(2004年)一书的数据预测,中国人口红利新增人口骤减并将在2012年到达转折点。

二、公域流量昂贵,获客成本高

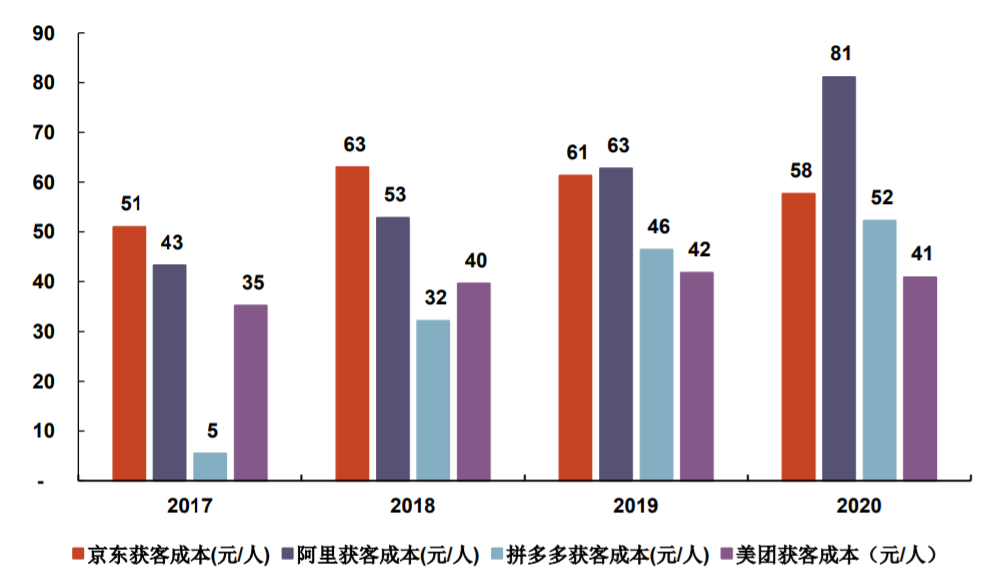

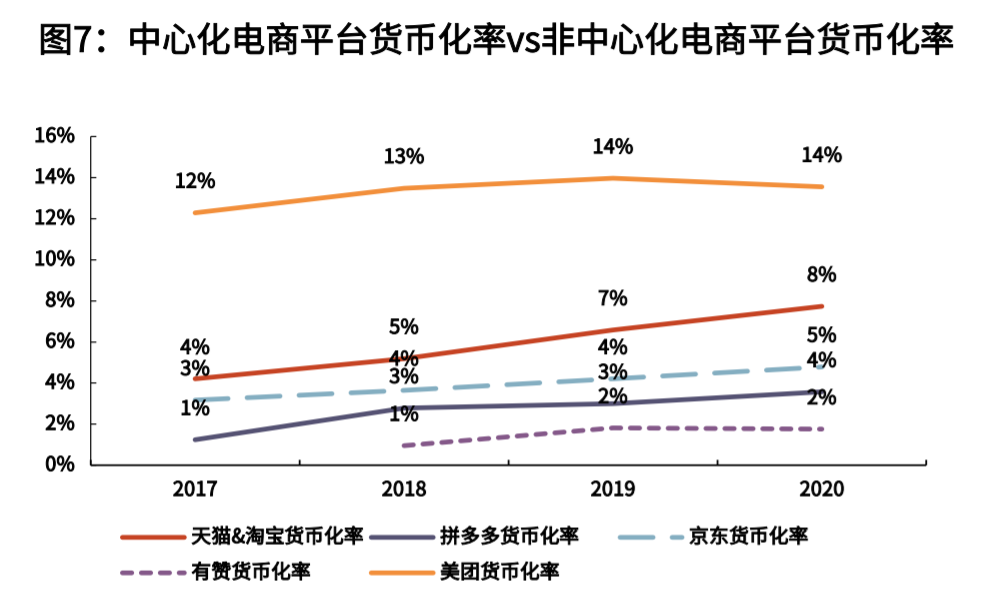

对传统电商而言,流量往往和其广告收益绑定,流量越低广告订单就越少。 有数据显示,深受大环境影响腾讯、百度、爱奇艺、B站、知乎等线上巨头的广告收入的增长均有不同程度的放缓。 其中,广告业务增速下滑最多的是哔哩哔哩,从Q2的201%下滑至Q3的110%;腾讯从Q2的23%下滑至Q3的5%;百度从Q2的18%下滑至Q3的6%。 平台商为了维持增长,只能不断向商家转嫁压力。体现在市场交易中,便是不断增大流量费用。有数据显示公域流量逐年昂贵,中心化电商获客成本不断上升,导致商户成本端压力加重。 假设用获客成本=市场及销售费用/年度活跃用户来测算获客成本,阿里系电商获客成本从2017年43元/人增长到2020年81元/人,增长近88%; 如果用获客成本=市场及销售费用/新增年度活跃用户测算获客成本,阿里系电商获客成本从2018年278元/人增长到2020年929元/人,增长近234%。

三、总结思考

流量红利不再,品牌靠流量生存的日子已经远去。大品牌的唯一解决办法是通过减少中间流程与环节将价格不断压低,通过性价比、变现品牌资产的方式抗衡高溢价的小众品牌。 在直播间兴起的最低价售卖风气是以上观点最好的证明。 在中心化电商模式下,流量归属于平台,由平台决定对商户的分发与分配,流量成本高企,因而向能够承担流量成本的头部商家聚拢,中小商家处境相对困难。如果大家关注直播生态应该也会发现,赚钱的只有头部主播,能拿到便宜低价的也只有头部主播。 另外,人口红利的逐步消失还会进一步推高中心化电商平台获客成本和货币化率。而且平台掌握用户和交易数据,商户无法获得提升零售效率的主动权,受电商平台规则压制。 总之,公域流量代表性平台信息获取方式、沟通渠道与算法逻辑导致平台赋予商家的控制力较弱,用户忠诚度较低商家对用户控制力较弱,品牌如果不能掌握自己的用户,那么所有商业模式都无从谈起。 当越来越多的消费者不再信任电商平台,品牌开始从流量购买转移到建设自家私域,那么说明电商行业的“价值转移”已经开始发生。声明:本文由网站用户香香发表,超梦电商平台仅提供信息存储服务,版权归原作者所有。若发现本站文章存在版权问题,如发现文章、图片等侵权行为,请联系我们删除。