为应对新型冠状病毒肺炎疫情冲击,中央政府、中国人民银行以及各地方政府等陆续出台金融支持政策,旨在帮助企业渡过此次危机。那么,金融政策会助力中小企业渡过难关吗?鉴于此,中国企业创新创业调查(ESIEC)联盟于2月10日起开展新冠肺炎疫情下中小微企业生存状态专项调研。

为了和企业在正常条件下的经营具有可比性,本报告仅用2018和2020两轮调查中可追访到的样本数据,并通过分析企业的实际需求、金融市场的供给结构、以及潜在的交易成本这三个角度,进行统计分析报告。统计结果会因为使用样本数量有些偏差,但不影响整体趋势。

一、新肺疫情冲击下企业的外部融资需求:41%的企业有融资需求,其中疫情新增仅占11.5%

本报告按照企业应对现金流短缺的方式,将企业分为三类:一是存在外部融资需求,包括向正规金融、互联网和小贷公司、民间借贷申请贷款或股权融资。二是不存在现金流短缺的问题,定义此类企业为无融资需求的企业。三是通过降低运营成本等非外部融资途径应对现金流短缺问题。全国平均而言, 41%的企业需要申请外部融资来应对资金短缺,本文定义这部分企业存在融资需求。当然,采用其它途径的企业可能有潜在的融资需求,其中17%的企业通过供应链信用解决经营问题。但从统计来看,约31%左右企业通过裁员或降薪方式应对资金短缺,而不是选择外部融资。有32.8%的企业明确表示不存在现金流短缺问题。该结果意味着,约60%的企业不存在现金短缺问题,或者即使有也选择通过非外部融资途径来解决资金问题。为此,金融供给也许不会被这部分企业使用。

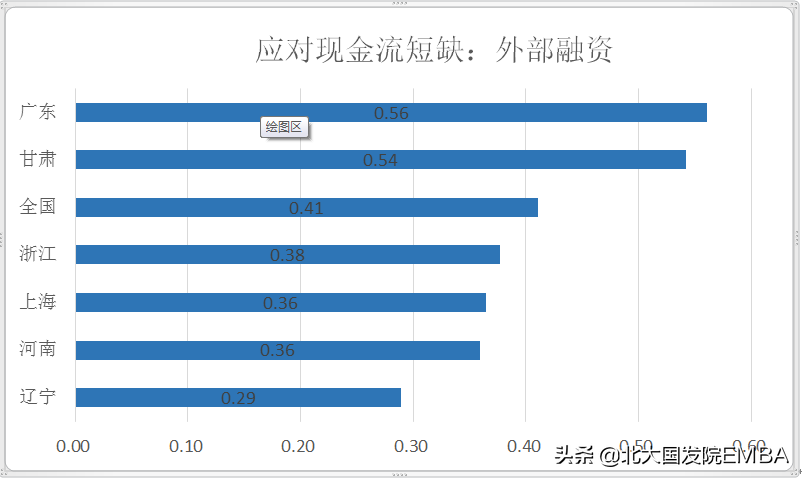

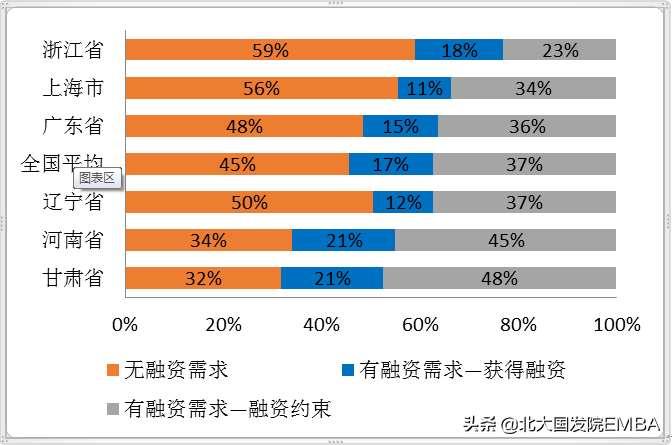

当然,不同地区的外部融资需求存在差异。广东和甘肃的中小企业在此次疫情冲击下的外部融资需求高于全国平均水平。浙江、上海、河南和辽宁的企业外部融资需求较少,更多的是不存在现金短缺,或希望采用非外部融资途径解决(如图1所示)。

图1 新肺疫情冲击下的融资需求

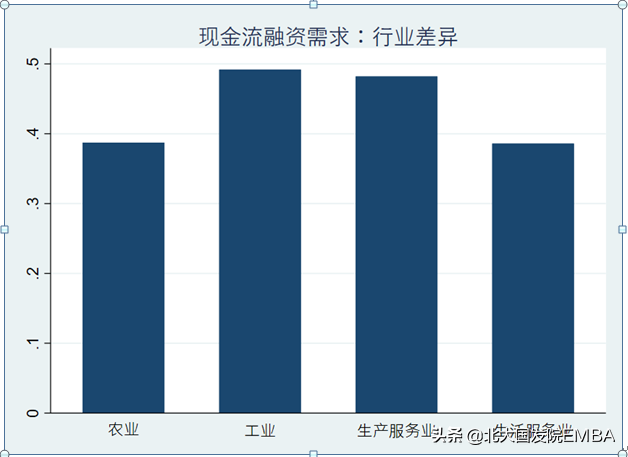

目前各地的金融供给政策,大多针对疫情影响较大的行业,比如生产性服务业(如:物流、交通运输等),生活服务业(住宿餐饮、批发零售业等)。然而,这些行业企业的外部融资需求可能并不高,有超过一半企业并不需要融资。如图2所示,报告按照农业、工业、生产服务业和生活服务业四大类划分统计,企业的外部融资需求占比分别为:38.7%;49.2%;48.2%和38.6%。因此,金融扶持是按照疫情影响来匹配行业,还是根据企业的实际融资需要来匹配,是一个值得进一步讨论的问题。

图2 现金流融资需求的行业分布

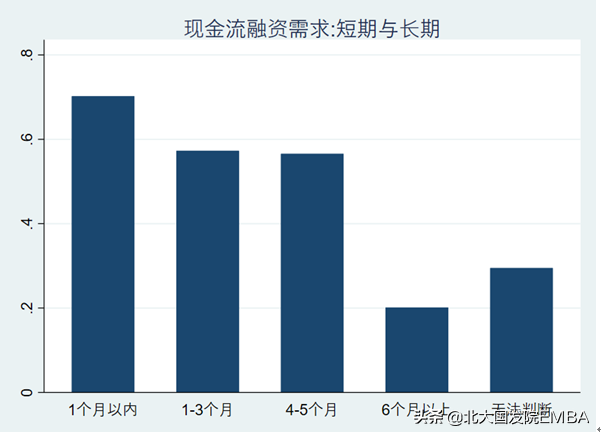

那么,这些有融资需要的企业,其自身的现金流可以维持多久呢?如图3统计显示,现金流仅能维持1个月以内的企业中,有70%需要外部融资。意味着,即使现金无法维持到2月底,依然有30%的企业不需要通过融资途径解决问题。随着企业自身资金实力的增长,外部融资需求比例持续下降。资金能够维持生存6个月以上的企业,仅20%的企业需要申请外部融资。由此可见,一半左右的企业需要的融资服务是应急性的、短期而非长期需求。

图3 现金流融资需求的紧急程度

然而,上述有外部融资需求的企业是因为新肺疫情冲击新增加的融资需求,还是长期存在的需求呢?换言之,有的企业可能一直存在融资需求,并非是针对疫情影响。为此,如果受访企业在2018年没有融资需要,因2020年的疫情影响才有融资需要,本文将此类企业定义为新肺疫情冲击下新增融资需求。

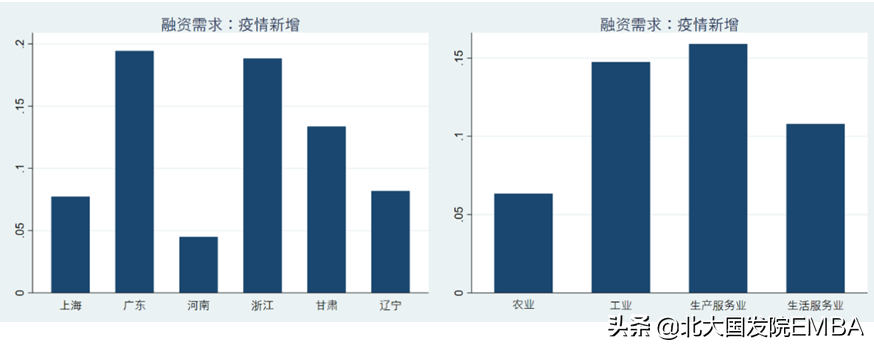

平均而言,全国因为疫情冲击新增加融资需求的企业占比为11.5%。其中,广东和浙江最高,约19%。因为在正常情况下,这两个地区企业的融资需求不高,分别有48%和59%的企业不需要外部融资(如图5)。甘肃其次,新增的融资需求占14%。上海和辽宁新增的融资需求仅为8%,河南最低仅占4.5%(如图4)。当然,受到疫情冲击比较大的生产服务业的新增融资需求最高,占16%,工业新增融资需求14%,生活服务业新增融资需求11%,农业新增融资需求仅为6%。因此,金融服务供给可能还需要进一步区分企业的融资需求是长期存在的,还是因为此次疫情新增的。如果能加以区分详细区分,则会更精准的提供金融服务。

图4 疫情新增融资需求的分布

二、金融供给结构:37%的企业存在长期融资约束。疫情下,新增非正规融资需求约占17%,新增正规融资需求仅占3%

企业有融资需要,就一定可以获得贷款吗?我们接下来看看常规下金融供给结构。

图5统计了2018年调查企业获得金融服务的情况。蓝色部分为有需要并获得了外部融资,全国平均仅占17%。灰色部分为受到融资约束的企业,全国平均占37%。浙江、上海和广东的金融服务覆盖率高于全国平均水平,辽宁和全国接近。而甘肃和河南的金融覆盖率明显低于全国水平。该结果表明,中小企业的融资约束是个长期问题,如果不进行根本性改变, 37%受到融资约束的企业,在此次疫情中也很可能继续被拒之门外。换言之,给定企业有融资需要,如41%有外部融资需求的企业中,将有68.5%无法获得融资服务(37%/(37%+17%))。

图5 常规下的融资约束

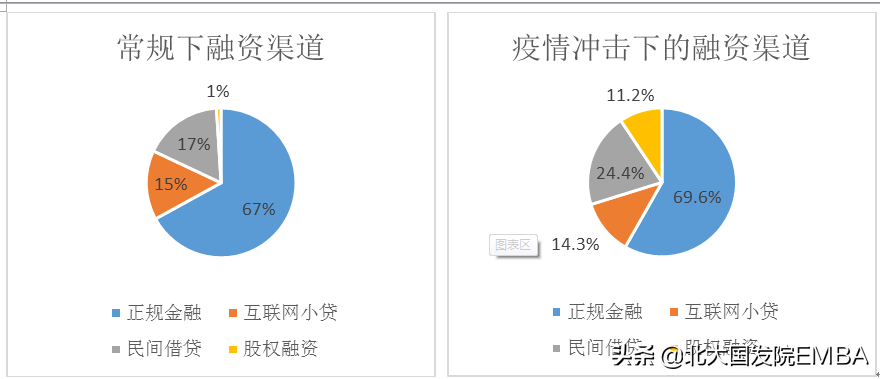

应对此次新肺疫情冲击,各金融服务机构会起到多少作用呢?本文进一步统计了常规条件下金融市场各渠道的供给结构,根据获得融资的企业的融资来源进行统计。并将金融供给结构划分为四类:正规金融、民间借贷、互联网小贷和股权融资,详见图6。正常条件下,有67%的企业通过正规金融渠道获得融资服务,33%使用民间金融、互联网小贷融资或股权融资。新肺疫情冲击下,企业会选择多个途径来解决融资问题(各渠道占比加总高于100%)。统计来看,70%的企业计划申请正规金融贷款,比正常情况下仅提高3%。24%的企业计划使用民间借贷,比正常条件下提高8%。有14%企业计划申请互联网金融或者小贷公司贷款,低于常规的15%。股权融资比例明显提高,占11.2%,比常规高出10%。因此,应对此次疫情冲击,降低正规金融的融资约束比例,加强提高非正规金融服务覆盖率,则更有可能满足企业的融资需要。

图6 融资供给结构:常规VS新肺

三、交易成本:正规与非正规的优势比较

金融需求和供给之间的匹配过程是存在交易成本的。如果成本越高,就会降低供需的匹配效率。其中,融资交易成本来自于两部分:(1)金融供给者甄别、信息甄别的成本。众多研究经验表明,正规金融体系在甄别小企业信息时,审批手续和周期相对较高,成本相对较高,这也是不愿意为中小企业提供贷款的主要因素之一。(2)企业家主动了解政策提供自身有效信息的成本。

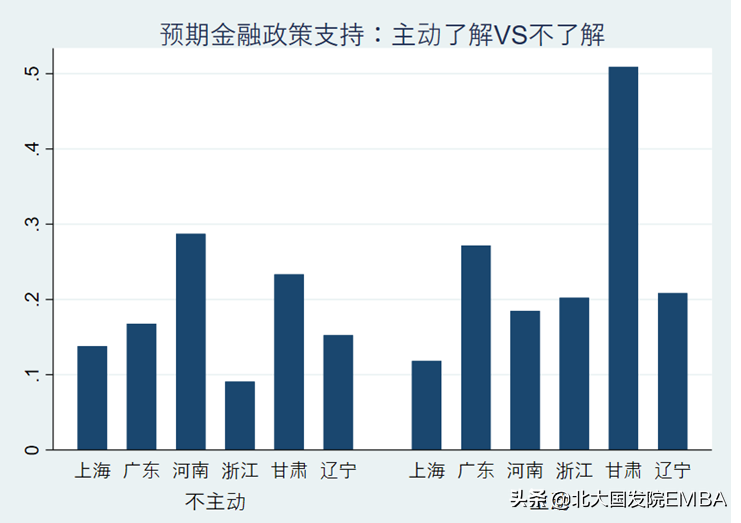

图7 企业家主动了解政策信息对其融资需求的影响

ESIEC2018年调查显示,有38.8%的企业家不会主动去了解政策。有融资约束的企业中,自我约束的企业占比为52%。意思是,有52%的企业即使有融资需求,也不会去申请,因为他们认为申请也会被拒绝。图7统计了愿意主动了解政策和不愿意主动了解政策的企业家,对于应对此次疫情期望得到金融扶持的差异。

结果显示,愿意主动了解政策的企业,期待获得融资帮助的比例高于不愿意主动了解的企业。在甘肃特别明显。在上海、辽宁,不管是否愿意主动了解政策,对于金融政策的需求都不高。该结果表明,约四成中小企业家可能因为不了解政策,最终因为过高的交易成本而放弃融资。与此相对,非正规金融存在信息优势,交易成本较低。这也可以解释为什么疫情冲击下,新增的非正规融资需求高于对正规融资的需要。因此,非正规金融比正规金融,在短期金融服务上,存在成本优势。

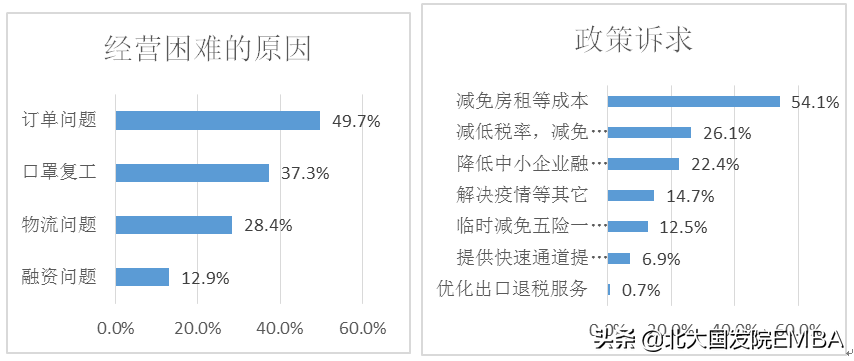

如果企业无法获得外部融资,是不是就没办法生存了呢?本文继续统计了外部融资服务在企业家预期中的排序。如图8所示,面临疫情冲击,企业经营中最困难的问题是订单减少或者无法支付订单,占50%。最不重要的问题是融资问题,包括认为融资难,或者贷款无法偿还两个方面,仅占13%。同样,在企业家的政策诉求中,融资需求,如降低企业融资成本、延长贷款期限或者减免债务,在所有政策诉求中排位第三,仅有22.4%认为解决融资问题是对企业应对疫情的有效因素。因此,金融支持政策在企业应对疫情短期冲击的选择中,并不是最重要的因素。

附表1 关于金融政策的梳理表

四、结论与政策启示

金融支持助力中小企业有效应对疫情是目前政策的焦点之一,那么是否有效,或者如何有效值得更多讨论。本报告通过中国企业创新创业(ESIEC)两轮的追踪调查(2018和2020)数据统计发现:(1)面对此次疫情,仅41%的中小企业存在外部融资需求,随着企业自有现金流的增加,该比例持续下降。(2)疫情影响下,11.5%为新增加的融资需求(疫情下有需求,而正常条件下不需要)。(3)金融供给结构中,虽然正规金融服务占比最高,接近70%。但如果疫情下不能调整贷款条件,受到融资约束的37%的企业仍然无法获得融资服务。(4)疫情影响下,企业对于非正规融资的需求相比常规下提高17%,正规融资需求仅提高3%。该结果有以下几点政策启示:

第一,疫情冲击,新增融资需求并不高,更多的是长期的融资需求。因此,金融服务供给需要区分企业的长期需求与短期需求,进行精准服务。此外,金融服务是按照疫情影响大的行业或者地区来匹配,还是按照企业的实际融资需求来匹配值得进一步思考。

第二,疫情冲击下,企业的融资需求,更多的是提高非正规金融,尤其是合资等股权融资方式来解决资金短缺问题。对于正规金融的需求仅高出正常情况下3%。为此,正规金融体系应重点考虑的是企业的中长期需要,以降低融资约束为主。针对疫情的影响,金融政策应将重点放在适当鼓励非正规金融市场的融资供给层面。很可惜,从目前的政府的金融政策中,我们几乎没看到关于如何发挥非正规金融市场的作用的方案(政策梳理,详见附表1)。

第三,疫情冲击下,融资服务对于解决企业问题的贡献相对靠后。意味着即使没有金融服务,对企业应对疫情的影响很可能也不大。因此,金融服务仅仅是“锦上添花”,并不能起到“雪中送炭” 的作用。当然,如果疫情持续时间较长,那么金融问题将会成为维持企业生存的关键因素。然而,如果金融政策过多,或者强行推进银行政绩,加上地方政府的层层加码,很可能将金融资源进一步集中流向具有融资优势的大企业,对解决中小企业融资约束更不利。同时,那些专攻政策或者有关系企业更容易拿到贷款,反而挤出了把集中精力抢救订单,实现复工等工作放在重点上的实干的企业家(productive),滋生了套利性的企业家(unproductive)。由此推演,融资的错配会进一步加剧中小企业的非疫情冲击下的经营困境。

综上,我们更希望金融政策的制定是基于企业实际需求的,以及各地金融供给结构基础上的有效方案,关于金融政策潜在的副作用值得更多反思和防范。

声明:本文由网站用户香香发表,超梦电商平台仅提供信息存储服务,版权归原作者所有。若发现本站文章存在版权问题,如发现文章、图片等侵权行为,请联系我们删除。